DulceBunFactory

Acción inversora

Recomendé una calificación de retención para GLOBALFOUNDRIES, Inc. (NASDAQ: GFS) cuando escribí sobre ello la última vez (23 de octubre), ya que el panorama de los semiconductores no period favorable para GFS. A pesar de mi creencia de que GFS está bien posicionada Para ser líder en el campo de la computación cuántica y los chips de IA, la dinámica a corto plazo simplemente no period un buen escenario para invertir en acciones. Según mi perspectiva precise y mi análisis de GFS, recomiendo mantener la calificación. La presión a corto plazo continúa persistiendo y se espera que dure hasta el 1T24. Aparte de la situación del inventario, también me preocupa la transición de los clientes hacia chips de nanómetros más bajos (un solo dígito), lo que podría representar una pérdida permanente en el negocio, ya que GFS no proporciona ese tipo de chips.

Revisar

Mis preocupaciones sobre la débil dinámica de la industria se hicieron realidad, ya que GFS continúa ver viento en contra en su Resultados del 4T23 (13 de febrero de 24). GFS reportó ingresos de $1,854 mil millones de dólares, aproximadamente un 12% menos que en el 4T22. Si bien hubo algunas fortalezas en Auto y Computación Private, no fueron suficientes para compensar la presión observada en Dispositivos Móviles Inteligentes, IoT Doméstico e Industrial, e Infraestructura de Comunicaciones y Centros de Datos. El principal problema es que la mayoría de los mercados finales todavía enfrentan un exceso de inventario. Dado el precise entorno de baja demanda y los ajustes de inventario de los clientes, la administración espera una recuperación más lenta de lo previsto inicialmente porque el exceso de inventarios de los clientes está tardando más en normalizarse. Por lo tanto, la administración espera que los ingresos del 1T24 experimenten otra ronda de disminución importante (disminución porcentual alta de adolescentes) de manera secuencial. Como resultado, también se espera que la ganancia bruta sea del 24% en el punto medio debido a una menor utilización.

Aparte de esta situación de excedente de inventario a corto plazo, también me preocupa que la transición de la tecnología FinFET de 12 nanómetros-16 nanómetros a <12 nanómetros ejerza más presión sobre el rendimiento de GFS. La gerencia ha mencionado que los clientes que han utilizado la tecnología GFS FinFET en los rangos de 16 nm, 14 nm y 12 nm actualmente están haciendo la transición a chips de bajos nanómetros, y esta es una mala situación para GFS ya que actualmente no ofrecen estos productos. Entonces, si bien GFS aún puede depender de ingresos adicionales en el futuro cercano a medida que los clientes de automóviles comiencen a integrar GFS en sus nuevos programas de conjuntos de chips de computación automática, no creo que este aumento de volumen sea suficiente para compensar los envíos perdidos de programas de clientes existentes a medio y largo plazo. La amenaza competitiva para GFS se intensifica si consideramos que TSMC está ampliando sus capacidades de fabricación fuera de Taiwán, en países como Japón y Alemania. A medida que la tecnología avanza hacia chips con menos nanómetros de tamaño, GFS puede desempeñar un papel cada vez más pequeño en la cadena de valor.

Y luego esa segunda pregunta, la escribe allí en el FinFET que se mueve. Anteriormente informamos que, sí, en estas recesiones, es cuando los clientes se mueven más rápidamente y parte de nuestra tecnología en nuestro FinFET de 12 nanómetros estaba siendo desplazada al pasar a nanómetros de un solo dígito. convocatoria 4T23

Por otro lado, la noticia de que GFS podría recibir 1.500 millones de dólares en financiación directa como componente de la Ley CHIPS es una noticia alentadora que ayudará a la empresa a crecer a largo plazo. Además de eso, GFS recibió $600 millones adicionales en financiamiento del estado de Nueva York. Subvenciones y programas a nivel federal y estatal ayudarán a GFS a aumentar sus inversiones, lo que le permitirá construir una nueva fábrica en el mismo campus y ampliar la precise, triplicando su capacidad de producción en diez años. Según se informa, el dinero se destinará a actualizar la fábrica de Essex Vermont, propiedad de GFS. En mi opinión, la Ley CHIPS y la financiación de Nueva York ayudarán a que GFS sea más rentable a largo plazo al permitirles aprovechar las tendencias geopolíticas hacia una capacidad localizada y confiable, así como las tendencias semisectoriales que exigen más retraso. Capacidad de vanguardia para mercados como el de la automoción y el Web de las cosas. [IoT], defensa y automoción. Entonces, incluso si GFS no penetra el espacio nanométrico de un solo dígito, con su capacidad ampliada, podrá capturar participación, y pueden hacerlo de manera agresiva ya que el costo del capital es básicamente “gratuito” (financiado por el gobierno). .

Con todo, en el corto plazo, es possible que el enfoque de la administración se centre en resolver la situación del inventario y, para monitorear esto, simplemente necesitamos mirar los días de inventario y el inventario como porcentaje de las ventas. En cuanto al riesgo a largo plazo (las fábricas se mudan fuera de Taiwán), también es algo que se debe monitorear continuamente cómo la administración utilizará los fondos gubernamentales para mantener su posición competitiva.

Valuación

trabajo del autor

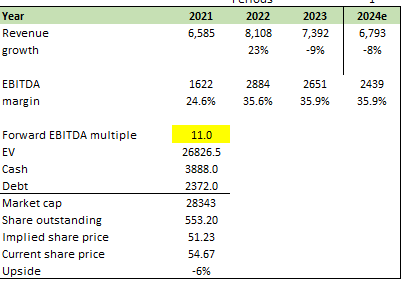

La presión vista por GFS es peor de lo que esperaba; como tal, estoy revisando mi supuesto de crecimiento a la baja a una disminución de ingresos de un solo dígito alto en el año fiscal 24 (supuse un crecimiento del 14% en el año fiscal 24). Este 8% se compara con estimaciones de consenso, por lo que no estoy siendo demasiado conservador. Dicho esto, le di a GFS el beneficio de la duda de que son capaces de gestionar los costes; por lo tanto, no se espera que el margen EBITDA baje (supuse estable). En normal, la ventaja sigue siendo poco atractiva, incluso si supusiéramos que GFS cotiza a 11 veces el EBITDA adelantado, el extremo superior de su rango de valoración. Debido a la incertidumbre sobre el momento de la recuperación, no creo que el mercado comience todavía a valorar GFS en función de su desempeño esperado para el año fiscal 25. Es possible que el mercado esté ahora en modo de esperar y ver qué pasa, mientras esperan que los resultados demuestren que el 1T24 es de hecho el punto más bajo que la administración está pidiendo.

Pensamientos finales

Mi recomendación es mantener una calificación de retención. El persistente excedente de inventario, junto con la transición de los clientes a chips de menor tamaño nanométrico, genera preocupación sobre pérdidas comerciales sostenidas. El cambio a una tecnología <12 nanómetros también puede afectar aún más el rendimiento de GFS. Sin embargo, los aspectos positivos incluyen el posible apoyo financiero de la Ley CHIPS y fondos adicionales del estado de Nueva York, lo que permitirá a GFS ampliar y actualizar las instalaciones. Mi opinión precise es que el mercado está adoptando un enfoque de esperar y ver, y hasta que surjan señales más claras de recuperación, las ventajas para GFS siguen siendo poco atractivas, lo que justifica una recomendación de mantener.

")