Yagi Studio/DigitalVision vía Getty Photographs

Tesis de inversión

Roblox (Bolsa de Nueva York:RBLX) lanzaron recientemente sus propias soluciones publicitarias dentro del juego, que se basan en la colocación de anuncios interactivos dentro de los juegos. Según el comunicado, los formatos de anuncios actuales que se ofrecen son anuncios gráficos y anuncios de portal dentro juegos.

Si bien ambos formatos de anuncios son un gran comienzo para la primera solución publicitaria de la compañía en la industria de juegos, creo que son los Portal Advertisements los que tienen más valor con posibilidades de mejores tasas de monetización y participación porque las marcas que ya tienen mundos virtuales en los juegos de Roblox. Se vería incentivado a gastar en anuncios de portales que invitaran a usuarios virtuales a sus mundos virtuales. Este rastreador muestra la cantidad de marcas que abren mundos virtuales en Roblox, que incluyen marcas como Nike, Walmart, Chipotle, Crocs, and many others.

La conferencia telefónica sobre resultados de Meta (NASDAQ:META) mostró que una mejor monetización publicitaria conducía a una mayor publicidad. Los ingresos aumentan en sus ganancias del primer trimestre, lo que veo como una señal positiva para el producto publicitario de Roblox.

Sin embargo, Roblox parece tener un precio mayormente valorado en este momento con una ventaja mínima. Además, la volatilidad estacional me da confianza para mantenerme impartial con respecto a la empresa en este momento.

El comentario del anuncio de Meta es un impulso a la descripción normal macro que impulsa las perspectivas de Roblox

En la llamada de resultados del primer trimestre de Meta, su dirección señaló algunas perspectivas clave que creo que son muy propicias para el crecimiento a largo plazo de Roblox.

La dirección de Meta señaló que la empresa observó una mayor eficiencia en la monetización de sus anuncios debido a mejores niveles de comprensión de las preferencias de los usuarios. La compañía espera que la eficiencia de la monetización y la colocación de anuncios mejore aún más a medida que implementen formatos de anuncios mejorados en sus plataformas de video Reels.

Con las soluciones publicitarias de Roblox y su plataforma de productos de juegos existente, creo que la empresa ya está bien posicionada para beneficiarse de los anuncios porque la plataforma de juegos de Roblox en sí es lo suficientemente interactiva. La empresa está en una posición sólida para colocar anuncios interactivos basados en las preferencias del usuario y un llamado a la acción más sólido, lo que creo que debería conducir a una mayor monetización de Roblox.

Además, Meta sigue teniendo una perspectiva positiva sobre los anuncios, lo que se refleja en el crecimiento del gasto publicitario del 13,2% esperado en el espacio digital en 2024. En contraste con eso, se espera que el crecimiento de los anuncios en los juegos sea ligeramente mayor este año. con un crecimiento proyectado del 13,4% para 2024. Esta también es un área emergente para los anuncios digitales, como se señala en la investigación, por lo que a medida que avanzamos en el trimestre, espero que estas tasas de crecimiento mejoren si mejora la monetización normal. Esto presenta una perspectiva sólida para Roblox.

Ingresos publicitarios para aumentar las reservas

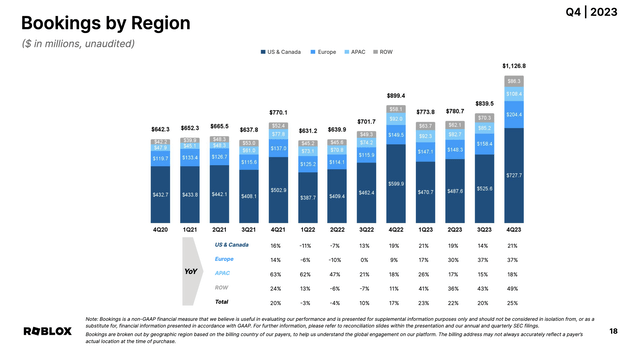

El mayor motor de crecimiento de Roblox hasta ahora ha sido su métrica de reservas. Hoy en día, la mayor parte de los ingresos de Roblox proviene de la venta de su moneda digital del juego Robux, así como de suscripciones premium. Como se puede ver en el cuadro a continuación, las reservas de Roblox han reportado una de las tasas de crecimiento más fuertes del pasado. También alcanzó un nuevo máximo de +1.000 millones de dólares por primera vez en el cuarto trimestre.

Tendencias de reservas trimestrales de Roblox por región (Presentación del cuarto trimestre del año fiscal 24, Roblox)

La mayor parte del crecimiento provino de los usuarios en la región de EE. UU., que creció un 21 % interanual en comparación con el crecimiento normal de las reservas, que creció un 25 % en el cuarto trimestre. Pero me complació ver que el impulso en su región de Europa creció un 37% en el mismo trimestre. En la presentación del Día del Inversor del año pasado, la dirección reveló que los países de Europa occidental estaban creciendo rápidamente, liderados por Alemania. Creo que estas son buenas señales porque los usuarios de regiones como Estados Unidos y Europa occidental son usuarios de mayor margen y con capacidad de gastar más en la plataforma.

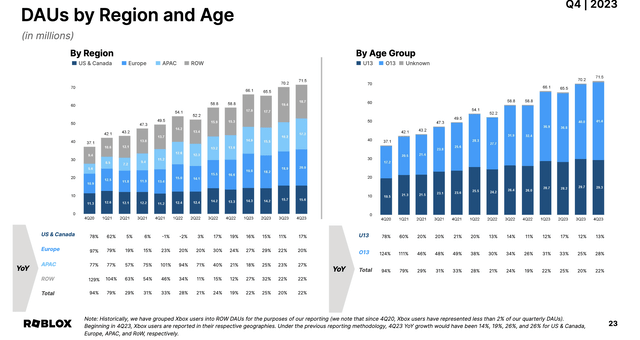

DAU trimestrales de Roblox por región y edad (Presentación del cuarto trimestre del año fiscal 24, Roblox)

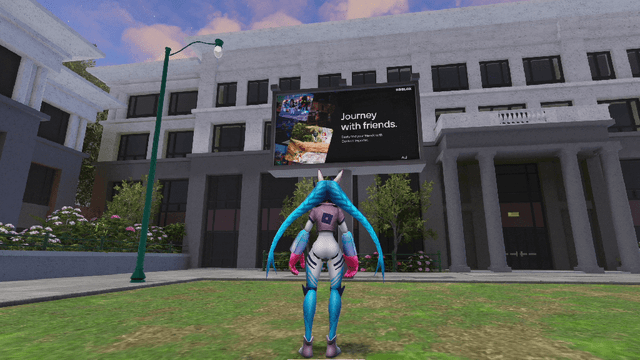

Además, el crecimiento de usuarios continuó en la plataforma, creciendo un 22 % en el cuarto trimestre, respaldado por un mayor crecimiento de sus usuarios mayores de 13 años, que ahora representan casi el 60 % de la base de usuarios de Roblox. Creo que la compañía continúa posicionándose para beneficiarse de esta combinación saludable de sus usuarios, especialmente los usuarios mayores de 13 años, ya que se espera que Roblox amplíe el lanzamiento de sus productos publicitarios este año. A continuación se muestra un ejemplo de cómo funcionarán los anuncios interactivos de Roblox a medida que los usuarios se muevan por los espacios virtuales de la plataforma.

Un ejemplo de cómo se vería el anuncio de Roblox en la plataforma (Fuentes de la empresa)

Creo que los ingresos publicitarios serán una forma inmediata para que la empresa reconozca por adelantado más ingresos de alto margen en comparación con sus reservas, parte de los cuales incluyen ingresos diferidos que generalmente se distribuyen en el tiempo.

La rentabilidad sigue siendo un interrogante, por ahora

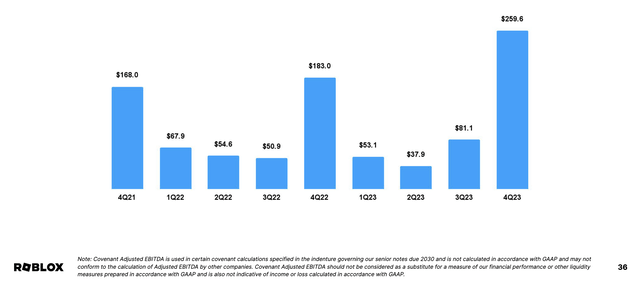

Creo que debo ser muy claro cuando digo que Roblox es una empresa exclusivamente de crecimiento. La gerencia ha mencionado cierto enfoque en ser rentable, pero esto se refiere a la métrica de rentabilidad EBITDA ajustado del Covenant, lo que demuestra que son rentables usando esta métrica.

EBITDA ajustado por Covenant de Roblox: incluye ingresos diferidos (Presentación del cuarto trimestre del año fiscal 24, Roblox)

Al leer detenidamente la diapositiva 37 de los materiales complementarios de los resultados del cuarto trimestre, noté que la compañía vuelve a agregar sus ingresos diferidos a sus cifras de EBITDA ajustadas, lo que eventualmente muestra la métrica rentable positiva de Roblox. Entiendo el fundamento de la administración para utilizar el EBITDA ajustado de Covenant, pero dado que los ingresos diferidos se distribuyen a lo largo de muchos meses, no tiene sentido en este momento asumir esta métrica en mis cálculos para su precio objetivo. La compañía ha revisado el plazo bajo el cual distribuye sus ingresos diferidos, esencialmente la venta de sus tokens Robux, a 28 meses, en comparación con los 25 meses del tercer trimestre del año fiscal 22 y los 23 meses del primer trimestre del año fiscal 22.

Para mis propósitos de valoración, no creo que esta sea la métrica correcta, por lo que utilicé sus ventas a plazo para estimar mi precio objetivo en la siguiente sección.

Sobre una base puramente ajustada, Roblox sigue esperando pérdidas de EBITDA de entre 115 y 150 millones de dólares para el año fiscal 24. En mi opinión, este es un rango de orientación bastante amplio para las pérdidas de EBITDA ajustado. Aún así, después de analizar la guía, sospecho que la gerencia espera que su rentabilidad mejore en la mejor mitad del año, ya que aproximadamente una cuarta parte de sus pérdidas de EBITDA ajustado se esperan solo en el primer trimestre.

Además, la compañía todavía tiene deuda por valor de aproximadamente mil millones de dólares en sus balances, principalmente en forma de pagarés senior con vencimiento en 2030. Los costos de emisión de deuda para los pagarés 2030 de Roblox se sitúan actualmente en 3,875%. Según el 10-Okay de la compañía, esto genera obligaciones contractuales anuales de ~$39 millones en forma de pagos en efectivo de capital e intereses hasta que liquide la deuda. Por lo tanto, en mi opinión, lo mejor para la empresa sería generar rápidamente flujos de ingresos significativos y rentables. Los anuncios en el juego serían una forma de hacerlo, pero aún estamos en los primeros días.

Roblox es una bodega

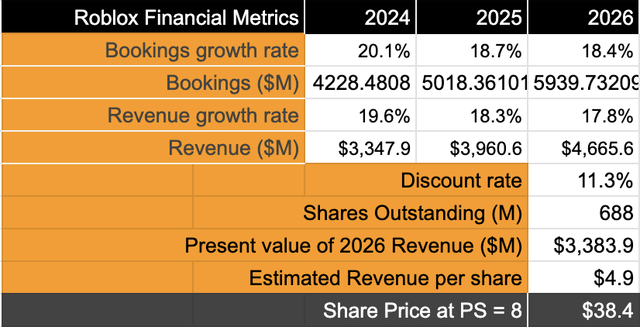

Como dije anteriormente, utilizaré las ventas a plazo para llegar al precio objetivo correcto. Aquí están mis suposiciones:

La principal métrica de primera línea que he utilizado para pronosticar el crecimiento de Roblox son las reservas. Esto se debe a que las Reservas contienen ingresos e ingresos diferidos que, en este momento, se distribuyen en 28 meses. Según el 10-Okay de Roblox, reconocieron sus ingresos diferidos del año fiscal 22 en sus libros del año fiscal 23 el año pasado. Esto también está en línea con las estimaciones de consenso que son más altas que las propias proyecciones de la compañía, dado el sólido panorama publicitario que mencioné anteriormente.

Todavía no he agregado ganancias potenciales de los ingresos por publicidad. Espero ver resultados cuantitativos publicados por la gerencia para poder incluirlos en mis pronósticos en el futuro. Creo que la gerencia debería detallar el desempeño de sus productos publicitarios en los próximos trimestres.

Una tasa de descuento >11% debido a una mayor carga de deuda implica cierto nivel de riesgo. Los cálculos se pueden ver aquí.

Las acciones supuestas se diluyen en un rango de 3-4% anual según los comentarios realizados durante el Día del Inversor y llamadas de ganancias anteriores.

El modelo de valoración de Roblox muestra una ventaja mínima (Autor)

Esto muestra que se estima que Roblox crecerá entre un 18 y un 19%. Dadas estas tasas de crecimiento proyectadas, Roblox debería garantizar una valoración de ventas a futuro múltiplo de 8, lo que implica un aumento de ~8% con respecto a los niveles actuales.

Teniendo en cuenta algunos de los riesgos, la falta de ganancias inherentes y la volatilidad estacional durante esta época del año, no tengo la confianza suficiente para comprar esta acción aquí, por lo que dejo una calificación de Mantener.

También quería mencionar aquí algunos riesgos para las perspectivas. Múltiples proyecciones de firmas de investigación y comentarios corporativos sugieren que las perspectivas publicitarias siguen siendo sólidas para el año. El sólido rendimiento publicitario de Meta es otro ejemplo que destaqué anteriormente.

Sin embargo, si estas condiciones se deterioraran, afectaría gravemente las tasas de crecimiento de la empresa. Las tensiones geopolíticas, las desaceleraciones económicas y los entornos de tasas de interés más altas de lo esperado son posibles obstáculos.

Nota: Se espera que Roblox informe sus ganancias del primer trimestre del año fiscal 24 el 9 de mayo del próximo mes. Como mínimo, espero que la gerencia proporcione alguna evidencia anecdótica sobre su opinión sobre el lanzamiento del producto publicitario de Roblox. Cualquier contribución de ellos a los ingresos se agradecerá aún más si están en condiciones de explicar cuántos ingresos incrementales provinieron de los anuncios.

Comidas para llevar

Roblox tiene todas las señales para un gran año por delante. El impulso de sus reservas debería continuar a medida que la demanda de sus juegos virtuales y monedas Robux continúe impulsando a la compañía. Espero que las nuevas incorporaciones a sus soluciones publicitarias en el juego impulsen aún más su crecimiento en los próximos años y reduzcan su dependencia de las reservas.

Pero, dado que la valoración precise de las acciones se basa en la mayoría de mis expectativas de crecimiento, recomendaré una visión impartial sobre Roblox en este momento.

")