JHVEFoto

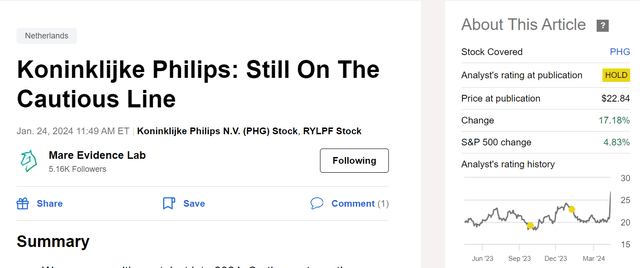

El 29/04/2024, Koninklijke Philips NV (Bolsa de Nueva York:PHG) publicó sus resultados comerciales del primer trimestre y, lo que es más importante, resolvió el litigio pendiente sobre lesiones personales y monitoreo médico de Respironics en los Estados Unidos. Como recordatorio, la empresa retiró del mercado máquinas CPAP en 2021 y las acciones de Philips el precio bajó significativamente.

En nuestra última evaluación, tras la Conferencia de JPMorgan Healthcare, el director ejecutivo se abstuvo de comentar los plazos para los posibles resultados del decreto de consentimiento, pero explicó que Philips está en diálogo con la Administración de Alimentos y Medicamentos de EE. UU. A pesar de nuestra visión positiva sobre las ventas de primera línea respaldadas por una población que envejece y una demanda de mercado resistente, estimamos una demanda potencial de $3 mil millones de dólares basada en 100,000 quejas con un gasto pasado mínimo de $30 mil cada una. Esto se basó en un análisis de demandas farmacéuticas anteriores.

Mirando hacia atrás, en el primer trimestre de 2023, Koninklijke Philips reservó 575 millones de euros (631 millones de dólares) como una disposición sobre litigios. La compañía anunció que había llegado a un acuerdo con la FDA para un acuerdo whole de 1.100 millones de dólares. Esto es un 63% menos en comparación con nuestras estimaciones, y no nos sorprende que el precio de las acciones de la compañía haya aumentado un 17% desde nuestra última cobertura. Esto eliminó un exceso significativo en la historia de las acciones de Philips y, al combinar el análisis de resultados del primer trimestre, nuestro equipo decidió aumentar las estimaciones de la compañía. Esto también tiene implicaciones positivas para NAV por acción de Exor (OTCPK:EXXRF).

Yegua Ev. Cambios en las calificaciones de laboratorio

Resultados del primer trimestre y detalles comerciales de Respironics

Entre enero y marzo de 2024, la empresa facturó 4.100 millones de euros, un -1% menos que los resultados del primer trimestre de 2023. Si se analiza el crecimiento comparable y se excluyen los cambios cambiarios, las ventas principales de Philips aumentaron un 2,4%. Este desempeño fue respaldado por los segmentos de Diagnóstico y Tratamiento y Salud Private. El EBITDA ajustado de la empresa alcanzó los 609 millones de euros, lo que equivale al 14,7% de las ventas (frente a un 13,8% en el primer trimestre de 2023). Posteriormente, los pedidos cayeron un 3,8% debido al débil desempeño del mercado chino. En cuanto al análisis de pérdidas y ganancias, los ingresos netos de Philips se vieron fuertemente afectados por provisiones adicionales. A pesar de un mejor desempeño operativo, la empresa registró una pérdida de 998 millones de euros.

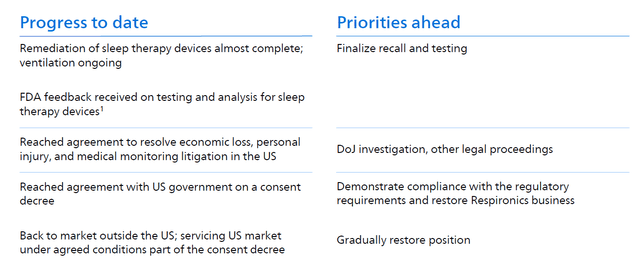

Respecto al escándalo de Respironics, es basic informar que EE.UU. Philips y Philips Respironics no admiten ninguna culpa o responsabilidad ni que ninguna lesión haya sido causada por los dispositivos de Respironics. En 2021, la empresa retiró su dispositivo del mercado por una espuma potencialmente tóxica y cancerígena. Con el último acuerdo, vemos la luz al closing del túnel. Al comparar las expectativas de Wall Avenue, los analistas pronosticaban un pago en el rango de 2.000 a 4.000 millones de euros, con un peor escenario de 10.000 millones de euros. Además, hay dos novedades imprescindibles para valorar:

Como nota positiva, Philips ha llegado a un acuerdo con las compañías aseguradoras y obtendrá un reembolso de 540 millones de euros; Como nota negativa, el comunicado de prensa del 29/01/2024 afirma que la empresa no podrá vender sus dispositivos en EE. UU. hasta que se realicen los cambios periódicos necesarios. Según nuestras estimaciones, Philips cumplirá con los decretos de equipos médicos de la FDA dentro de un horizonte temporal de cinco años. En detalle, la empresa proporcionará una hoja de ruta para demostrar el cumplimiento antes de restablecer el negocio.

Plan de restauración de Philips

Fuente: Presentación de resultados del primer trimestre de Philips

Cambios en las ganancias y valoración

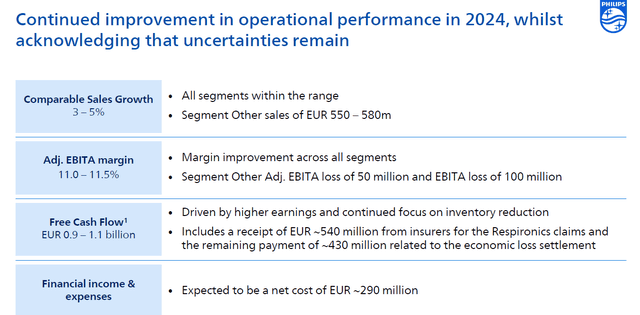

En consecuencia, la compañía ahora pronostica costos más altos de 100 puntos básicos en 2024, con un crecimiento de las ventas de un dígito medio y un margen EBITA ajustado de 100 puntos básicos. En comparación con nuestras expectativas anteriores para 2024, mantenemos nuestra estimación de ventas en 19.200 millones de euros sin cambios, pero estamos reduciendo nuestro margen EBITA en 50 puntos básicos. En nuestras cifras, preveíamos un margen EBITA del 11,5%/12%, mientras que ahora reducimos nuestro EBITA en aproximadamente 100 millones de euros. Por lo tanto, nuestro EBITA pasó de 2.210 millones de euros a 2.110 millones de euros. Teniendo en cuenta la pérdida neta del primer trimestre, nuestros ingresos netos disminuyeron de 1.350 millones de euros a 348 millones de euros (no previmos costos de litigios ni de reestructuración). Dicho esto, avanzando nuestras cifras hasta 2025, llegamos a unas ventas y un EBITA de 19,6 y 2,3 mil millones de euros. Esto implicó unas estimaciones de BPA de 1,63 euros. Considerando un pago de dividendos restaurador, Philips tiene capacidades de desapalancamiento de mil millones de euros al año. Una oferta limitada del sector público respalda nuestra visión sectorial positiva. Esto es el resultado de la escasez de private médico con nuevos equipos capaces de aumentar la productividad de la atención médica. Nuestras estimaciones también están respaldadas por el equipo directivo de Philips. La empresa tiene una perspectiva financiera hasta 2025 con un crecimiento de las ventas de un dígito medio y un flujo de caja libre de entre 1.400 y 1.600 millones de euros.

La última vez, Philips cotizó con un descuento promedio del 40%/50% respecto al sector MedTech de la UE. Este fuel aún no ha cerrado. Según nuestras cifras, la empresa cotiza a 15,3x, mientras que Carl Zeiss Meditec AG y Siemens Healthineers AG cotizan a 22x y 39x P/E, respectivamente. Aquí en el Laboratorio creemos que este fuerte descuento no está justificado. Aplicando un múltiplo P/E de 16x sobre el BPA de 2025 de la empresa, llegamos a una valoración de 26 euros por acción. Por lo tanto, decidimos mantener un estatus de calificación impartial.

Orientación de Philips para 2024

Riesgos

El litigio del Departamento de Justicia aún está pendiente. Los riesgos a la baja también incluyen 1) impacto cambiario, 2) costos de integración posteriores a la fusión relacionados con las adquisiciones complementarias de dispositivos de terapia guiada por imágenes y atención conectada, 3) riesgos de ejecución para cumplir con el Decreto de Consentimiento, 4) menor ingesta de pedidos y 5) mayor diferencial entre las ganancias reportadas y ajustadas.

Conclusión

Aquí en el laboratorio, trasladamos las EPS de Philips a las cifras de 2025. También decidimos elevar nuestro precio objetivo hasta los 26 euros por acción, manteniendo una visión impartial. El riesgo de litigio con el Departamento de Justicia sigue existiendo, e incluso si la empresa cotizara por encima de los 40 euros por acción antes de 2021, creemos que la orientación precise justifica el precio de nuestras acciones.

")

se acerca al nivel clave: ¿Deberían los comerciantes prepararse para una fuerte caída?")