no_limit_fotos

Introducción

Tenía una tesis bajista sobre Pfizer (Bolsa de Nueva York:PFE) en febrero, pero el precio de las acciones aumentó un 3% desde entonces. En normal, mi tesis se mantuvo bien, pero las acciones subieron casi un 8% la semana pasada después de la publicación de resultados de la semana pasada. Hoy quiero explicar por qué Publicación de resultados del primer trimestre Es poco possible que sea un punto de inflexión. A pesar del sólido desempeño del primer trimestre, existen varias debilidades seculares y el steadiness altamente apalancado de PFE limita la capacidad de la administración para recuperarse. Además, la acción se sobrevaloró debido al reciente repunte, lo que me hizo rebajar la calificación de PFE a “Venta fuerte”.

Análisis elementary

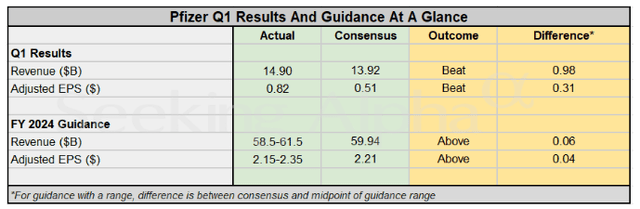

El evento más importante que ocurrió recientemente con Pfizer fue la publicación de los resultados del primer trimestre. La compañía logró un trimestre sólido, superando las estimaciones de consenso de ingresos en casi mil millones de dólares y demostrando un BPA ajustado por encima de las expectativas. La reacción positiva de los inversores ante los resultados de PFE también estuvo respaldada por la La orientación para el año fiscal 2024 supera el consenso.

en

Los ingresos del primer trimestre de PFE cayeron alrededor de un 20 % interanual y la disminución se explica principalmente por la caída significativa de los productos COVID-19 como Comirnaty y Paxlovid. Por otro lado, PFE demostró un crecimiento en otras categorías. Según el comunicado de prensa, excluyendo las contribuciones de Comirnaty y Paxlovid, los ingresos crecieron un 11% operativamente. La solidez de los resultados también se explica por los ahorros de costos, ya que la administración compartió la concept de que PFE está en camino de generar al menos $4 mil millones en ahorros de costos netos para fines de 2024.

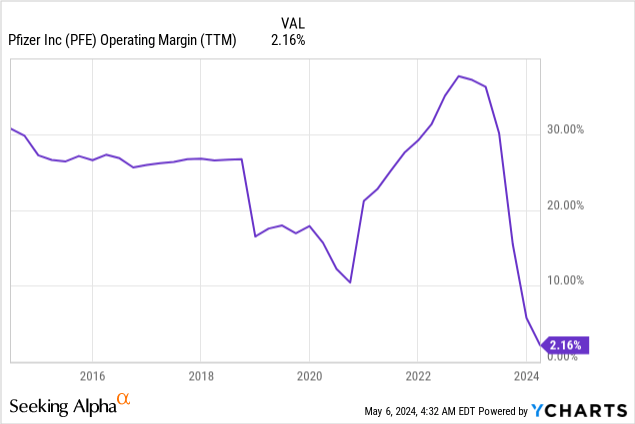

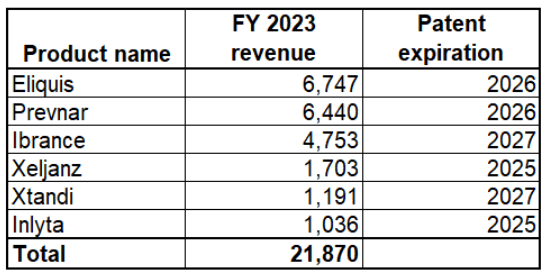

A pesar de lograr un sólido desempeño en el primer trimestre con perspectivas positivas, creo que los problemas seculares aún persisten. Como se demuestra en el gráfico siguiente, el camino para recuperar el margen operativo de PFE a niveles previos a la pandemia todavía parece largo. Además, permítanme recordarles a los lectores que los productos cuyas patentes vencen en 2025-2027 generaron 22 mil millones de dólares en ingresos para el año fiscal 2023 para PFE. Dicho esto, la compañía necesita invertir agresivamente en I+D para lanzar nuevos productos en los próximos años que reemplazarán los ingresos de superestrellas como Eliquis y Prevnar (ambos expirarán en 2026). Por lo tanto, espero que persista la presión sobre el margen operativo de PFE.

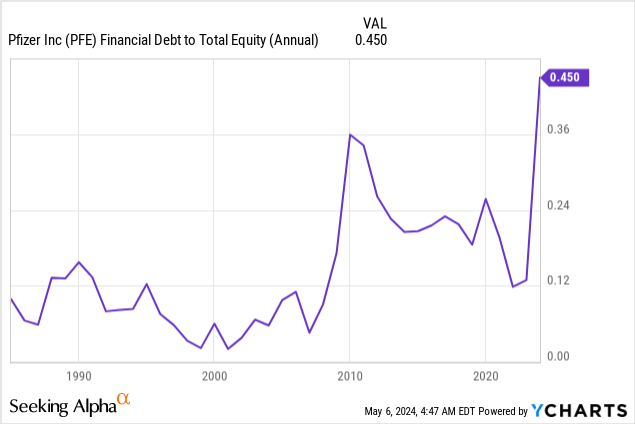

Otro issue secular de advertencia que veo es que el steadiness de la empresa es actualmente el más apalancado que nunca. La posición de deuda neta de Pfizer supera los 62.000 millones de dólares, principalmente debido a la adquisición de Seagen para ampliar su presencia en la industria del tratamiento del cáncer. Esta adquisición no sólo conlleva importantes riesgos de fusión para la empresa y sus inversores, sino que también limita significativamente la flexibilidad financiera de Pfizer para financiar nuevas empresas potenciales.

Para añadir contexto, antes de la adquisición de Seagen, la deuda neta de Pfizer oscilaba entre 10.000 y 44.000 millones de dólares durante la última década. La importante posición de deuda neta junto con la necesidad esperada de aumentar el gasto en I+D para compensar los ingresos de productos que perderán la exclusividad de patentes en los próximos tres años me hacen dudar sobre la sostenibilidad del rendimiento por dividendo adelantado del 6% de Pfizer.

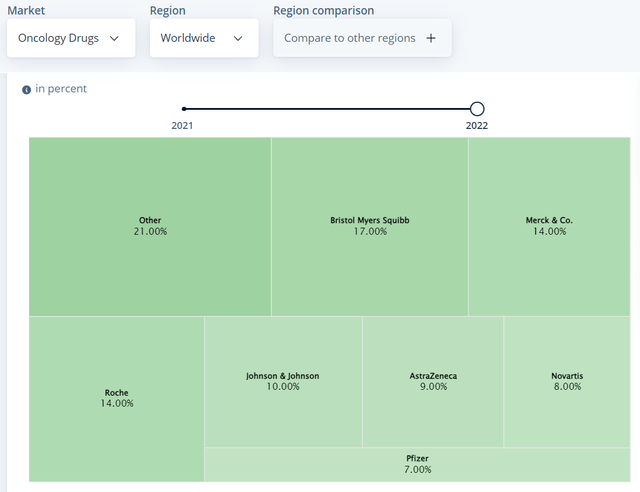

Además del aumento sustancial del apalancamiento debido a la adquisición de Seagen y los enormes riesgos de integración, también quiero subrayar que Pfizer está lejos de ser un actor importante en la industria de los medicamentos oncológicos. Podría haber entendido estratégicamente este movimiento si Pfizer se hubiera convertido en el actor número uno de la industria después de esta adquisición, o habría fortalecido su liderazgo. Según el último informe 10-Okay disponible de Seagen, esta empresa generó menos de 2 mil millones de dólares en ingresos en el año fiscal 2022. Según Statista, toda la industria valía 188 mil millones de dólares en 2023. Dicho esto, la consolidación de los ingresos de Seagen con los ingresos de Pfizer agregará alrededor de un por ciento de participación de mercado a PFE. Dicho esto, creo que pagar más de 41.000 millones de dólares por la adquisición de Seagen para pasar del séptimo al sexto lugar en la industria no parece justificado.

Estadista

Por lo que podemos observar, hay bastantes cuestiones importantes a largo plazo en juego, y no creo que las sólidas ganancias del primer trimestre por sí solas deban eclipsar estas preocupaciones estratégicas. Mi perspectiva sobre la PFE sigue siendo pesimista, principalmente porque su steadiness no es tan sólido como lo period antes de la pandemia. La compañía se enfrenta a presiones para introducir nuevos medicamentos de gran éxito para compensar la inevitable pérdida de decenas de miles de millones en ingresos debido a la expiración de patentes clave. Esta situación probablemente obligará a PFE a aumentar su gasto en I+D, lo que ejercerá presión sobre su margen operativo.

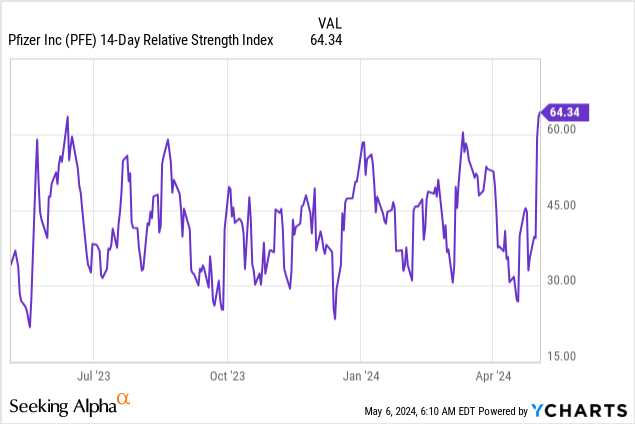

Aparte de las razones fundamentales, también debo subrayar que la acción parece estar extremadamente sobrecomprada después del repunte de la semana pasada. El índice de fuerza relativa (RSI) de 14 días de la acción está en su nivel más alto en los últimos doce meses, lo que probablemente podría indicar que se acerca la toma de ganancias.

Análisis de valoración

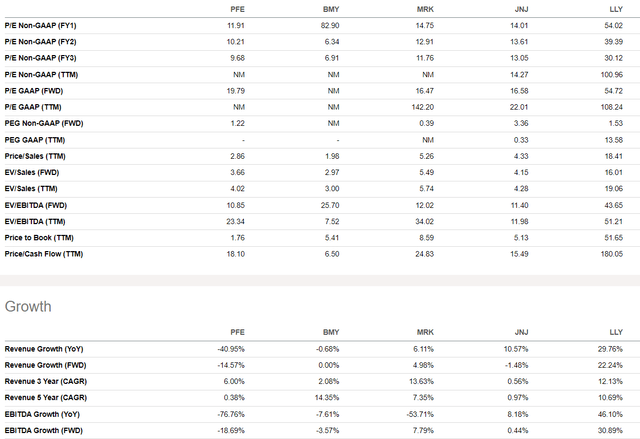

Pfizer parece ser notablemente más barato que otras empresas farmacéuticas destacadas en varios ratios de valoración. Por otro lado, no debemos olvidar que los múltiplos más baratos se justifican si prestamos atención al hecho de que los ingresos de Pfizer generaron la peor CAGR de su clase en los últimos cinco años y las métricas futuras tampoco aportan mucho optimismo.

en

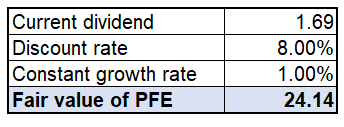

Por lo tanto, los bajos múltiplos de PFE parecen justos considerando todas las debilidades seculares que he descrito y debido a que casi no hubo crecimiento de los ingresos en los últimos cinco años. Para realizar una verificación cruzada, debo calcular la ecuación del modelo de descuento de dividendos (“DDM”). El coste de capital de Pfizer es del 8% y, teniendo en cuenta todos los desafíos que he descrito en ‘Análisis elementary’, no espero que el crecimiento constante de los dividendos sea superior al 1%. El dividendo precise es de 1,69 dólares.

Calculado por el autor.

Mi análisis de DDM sugiere que el valor razonable de PFE es de 24,14 dólares. Dado que la acción cerró a 27,8 dólares después de la publicación de resultados, parece estar sobrevalorada en alrededor del 13% en este momento.

Factores atenuantes

Dado que mi tesis bajista enfatiza los riesgos significativos de perder ingresos después de que los productos más vendidos de Pfizer, como Eliquis y Prevnar, pierdan su exclusividad en 2026, cualquier lanzamiento de nuevos productos estelares podría ir en contra de mi tesis. La noticia de que Pfizer obtuvo la aprobación de la FDA para un nuevo medicamento prometedor podría provocar un repunte en las acciones. Sin embargo, quiero enfatizar aquí que es poco possible que el lanzamiento de uno o dos nuevos productos estelares sea suficiente para que PFE compense el efecto de la pérdida de patentes heredadas. En la siguiente tabla, los lectores pueden evaluar el alcance del efecto de perder patentes clave en 2025-2027, y PFE necesitará más de 4 o 5 nuevos productos estelares para compensar este efecto.

Calculado por el autor en base al 10-Okay de PFE

Las nuevas iniciativas potenciales de ahorro de costos de la administración también podrían ser un catalizador positivo para el precio de las acciones. Además, Pfizer podría adelantarse al plan de ahorro de costes anunciado de 4.000 millones de dólares. Dado que los gastos de la empresa tienen un impacto positivo directo en el EPS, avanzar en el plan de ahorro podría ayudar a PFE a superar notablemente las expectativas de EPS consensuadas, en caso de que el desempeño de los ingresos esté al menos en línea con las expectativas. Sin embargo, debido a la presión sobre los ingresos, también existe una notable probabilidad de que la reducción de costos de PFE pueda verse compensada por desafíos en los principales ingresos.

Conclusión

Recomendaría a mis lectores que ignoraran el repunte de la semana pasada, que considero el rebote del gato muerto. Debo admitir que el desempeño financiero del primer trimestre fue sólido, pero persisten debilidades seculares. Esto significa que la recuperación del desempeño financiero de la empresa en el primer trimestre no indica un punto de inflexión, sino que es sólo un caso atípico. El hecho de que la acción se sobrevalorara después del repunte de la semana pasada me hizo rebajar la calificación de PFE a “Venta fuerte”.

")