Consulte la descripción common del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

Centrarse en el informe de empleo de noviembre y el discurso de Powell

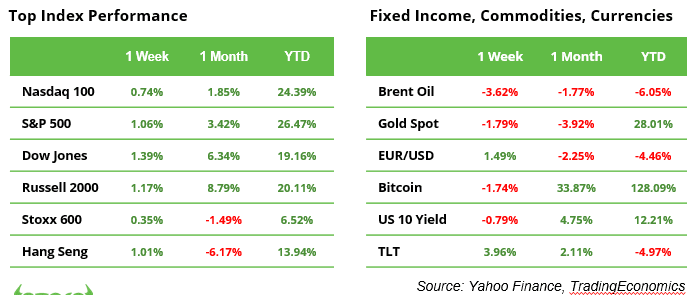

En una semana de negociación acortada debido al Día de Acción de Gracias, el índice S&P 500 cerró en un máximo histórico de 6.032 puntos. Con una ganancia del 5,7% (ver gráfico), noviembre ha sido el mejor mes de 2024 hasta ahora para el índice de referencia. En lo que va del año, el índice ha subido un 27,5%. Este desempeño estelar ha elevado su valoración a 22 veces las ganancias futuras, significativamente por encima del promedio histórico de 10 años de 18 veces.

Los inversores siguen de cerca las expectativas de política del gobierno estadounidense mientras Donald Trump se prepara para ingresar a la Casa Blanca el 20 de enero de 2025. A pesar de sus comentarios sobre la imposición de aranceles de hasta el 25% a México y Canadá, y un 10% adicional a China, el anuncio de candidatos con perfiles más moderados ha llevado a muchos a creer que Trump podría gobernar de forma más suave de lo previsto inicialmente. La semana pasada, el dólar estadounidense se debilitó ligeramente, mientras que el rendimiento del Tesoro a ten años cayó 23 puntos básicos, del 4,41% al 4,18%.

Esta semana, la atención del mercado se centrará en el informe de empleo de noviembre del viernes y en el discurso del presidente de la Reserva Federal, Jerome Powell, del miércoles. Estos eventos ofrecerán datos clave y orientación antes de la reunión de la Reserva Federal del 17 y 18 de diciembre. Actualmente, los mercados están descontando una probabilidad del 67% de otro recorte de tipos de interés de 25 puntos básicos. Se espera que una tasa de desempleo del 4,2%, ligeramente superior al 4,1% de octubre, respalde esta perspectiva.

Una mirada crítica a la agenda económica de Trump

Donald Trump está planeando importantes recortes de impuestos para estimular el crecimiento económico e impulsar las ganancias corporativas. Sin embargo, esta estrategia tiene un costo significativo: la reducción de los ingresos fiscales probablemente ampliará el déficit presupuestario y aumentará aún más la deuda nacional de 36 billones de dólares. Para abordar la brecha financiera resultante, Trump parece depender de aranceles de importación más altos. Sin embargo, las guerras comerciales presentan riesgos sustanciales: 1) Son notoriamente difíciles, si no imposibles, de “ganar”. 2) Los consumidores estadounidenses en última instancia cargan con la carga del aumento de los precios, y 3) La debilidad económica limita la eficacia de las políticas proteccionistas.

Los aranceles también podrían aumentar la inflación, limitando la capacidad de la Reserva Federal para reducir aún más las tasas de interés. Combinados con el aumento de la deuda, la reducción de la flexibilidad fiscal y el aumento de los riesgos de mercado, estos factores plantean amenazas importantes a la estabilidad económica. El nombramiento de Scott Bessent como Secretario del Tesoro de Estados Unidos ofrece esperanzas de estabilidad. Se espera que el gestor de fondos de cobertura, conocido por su enfoque pragmático, se centre en salvaguardar la economía en lugar de promover incondicionalmente la agenda política de Trump.

Se avecina una gran semana macro: ¿los nuevos datos conducirán a un repunte de fin de año?

Una ola de datos económicos esta semana podría moldear el sentimiento del mercado a medida que los inversores buscan confirmación de la resiliencia de la economía. Los informes del ISM del lunes y miércoles ocupan un lugar central. El PMI manufacturero, actualmente en 46,5 (su nivel más bajo desde julio de 2023), puede mostrar signos tempranos de recuperación si se acerca a 50. Mientras tanto, el PMI de servicios, en 56 (su nivel más alto desde agosto de 2022), podría generar temores de recesión si se debilita significativamente. .

Los datos de empleo del ISM también prepararán el terreno para el informe de empleo del viernes, con preguntas clave sobre la mesa: ¿Seguirá siendo moderado el crecimiento del empleo y podría aumentar la tasa de desempleo?

La semana pasada, el S&P 500 se recuperó cerca de máximos históricos, lo que refleja el optimismo del mercado. Unos datos macroeconómicos sólidos podrían desencadenar una ruptura, mientras que unas cifras más débiles podrían provocar una toma de beneficios a corto plazo sin descarrilar la tendencia alcista más amplia. Además, datos más débiles podrían alimentar la especulación sobre recortes de tasas, proporcionando una purple de seguridad contra ventas masivas significativas.

La OPEP+ se reúne el 5 de diciembre para discutir su estrategia de producción de petróleo

La alianza OPEP+, que gestiona múltiples recortes de producción por un whole de más de 3,9 millones de barriles por día (bpd), enfrenta la presión de los precios volátiles del petróleo y la demanda incierta. Las discusiones pueden incluir extender un recorte voluntario de 2,2 millones de bpd, en medio de tensiones geopolíticas y condiciones cambiantes del mercado. A la complejidad se suma el regreso del presidente electo Trump, cuyas políticas pueden influir en la producción y aplicación de las sanciones estadounidenses a Irán.

Publicaciones de datos e informes de ganancias.

Datos macro:

2 de diciembre PMI manufacturero de EE. UU., PMI manufacturero de China

3 Dic. Ofertas de empleo JOLTS

4 de diciembre PMI de servicios de EE. UU., PMI de servicios de China

5 Dic. Balanza Comercial de EE.UU.

6 de diciembre Nóminas no agrícolas, tasa de desempleo en EE. UU.

Ganancias corporativas:

3 de diciembre Salesforce

4 dic. Sinopsis

5 de diciembre UiPath, Lululemon, Ulta Magnificence

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private ni una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en specific y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.