Consulte la descripción basic del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

En la mira: publicaciones de datos macroeconómicos clave y la temporada de resultados del cuarto trimestre

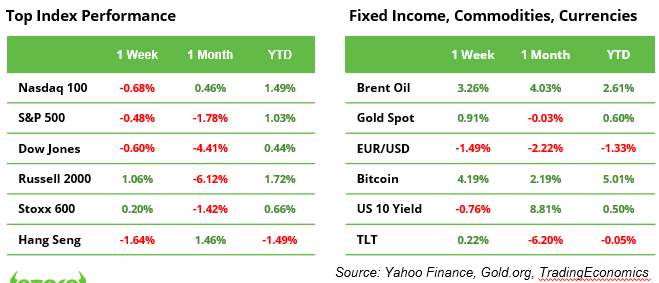

Después de un diciembre marcado por la caída de los promedios bursátiles debido a la toma de ganancias y las preocupaciones sobre el crecimiento, los principales índices bursátiles avanzaron en los dos primeros días de negociación de 2025. El Nasdaq 100 subió un 1,5%, el S&P 500 un 1,0%, el Dow Jones un 0,4%, y el Russell 2000 de pequeña capitalización ganó un 1,7%. Mientras tanto, Bitcoin subió un 5,0%, el petróleo crudo Brent aumentó un 2,6% y el oro ganó un 0,6%.

Esta semana, los inversores se centrarán en dos temas clave para evaluar si el crecimiento de los activos puede continuar en enero: una serie de publicaciones de datos macroeconómicos y previsiones para la temporada de resultados del cuarto trimestre. Estados Unidos publicará estadísticas del mercado laboral, incluidas las ofertas de empleo, las incorporaciones a las nóminas no agrícolas y las cifras de desempleo, así como nuevos datos sobre el PMI, los pedidos de bienes duraderos y las actas de la reunión de la Reserva Federal celebrada en diciembre. Delta Airways estará en el centro de atención como una de las primeras compañías en informar ganancias. Mientras tanto, los países de la eurozona publicarán cifras de inflación, lo que potencialmente arrojará luz sobre el ritmo de futuros recortes de las tasas de interés del BCE.

Un evento clave de esta semana es el Client Electronics Present (CES) anual en Las Vegas, que se celebrará del 6 al 10 de enero y comenzará con un discurso de apertura del CEO de NVIDIA, Jensen Huang, el lunes por la noche. El jueves 9 de enero, los mercados bursátiles estadounidenses permanecerán cerrados en honor al ex presidente Jimmy Carter, fallecido a la edad de 100 años.

Repunte desenfrenado del dólar estadounidense: ¿cuánto durará?

El dólar estadounidense sigue teniendo una gran demanda. El par EUR/USD cayó por debajo de 1,03 la semana pasada y muchos analistas ahora predicen la paridad. Esta tendencia está impulsada por una economía estadounidense fuerte y el llamado “Comercio Trump”. Un aumento del 8% en el índice del dólar estadounidense convirtió a 2024 en el año más fuerte desde 2015.

Históricamente, durante el primer mandato de Trump, el dólar se depreció en tres de cuatro años, con su caída más pronunciada en 2017 (consulte el gráfico a continuación). ¿Podría repetirse la historia? Mucho depende de si Trump adopta una postura más suave o continúa con sus duras políticas comerciales de “Estados Unidos primero”. El enfoque agresivo de Trump se basa en una economía sólida. Si el crecimiento falla, es posible que tenga que dar un giro. Una política comercial más conciliadora con Europa y China podría reducir las expectativas de inflación, reducir los rendimientos de los bonos, provocar recortes de tasas más rápidos por parte de la Reserva Federal y debilitar el dólar.

Nota: En las próximas dos semanas, la política puede eclipsar los fundamentos económicos al determinar la trayectoria del dólar. Con la inauguración del 20 de enero acercándose, los mercados se mantienen en un patrón de espera.

Fuente: TradingView

Una semana llena de posibles puntos de inflexión para los mercados

El informe NFP de EE.UU. y la tasa de desempleo del viernes son los aspectos más destacados de la semana. Se espera que las nóminas no agrícolas muestren un aumento de 150.000, y se prevé que el desempleo sea del 4,2%. Desde el segundo trimestre de 2024, ha habido señales de un enfriamiento del mercado laboral y los inversores están ansiosos por ver si esta tendencia persistió en diciembre. El martes se publicarán los datos del PMI de servicios de ISM. El índice ISM cayó recientemente a 52,1. Una mayor debilidad podría frenar los repuntes del mercado de valores y al mismo tiempo aumentar la probabilidad de recortes de tipos. Actualmente, los mercados anticipan uno o dos recortes de tipos en 2025. El miércoles se publicarán las actas de la última reunión del FOMC. El viernes por la tarde, la atención se centrará en la confianza del consumidor, que ha aumentado durante cinco meses consecutivos. ¿Puede continuar esta tendencia? En Europa, los datos de inflación de la eurozona se publicarán el martes por la mañana. El IPC ha subido del 1,7% al 2,2% en dos meses. Para los operadores, un aumento más pronunciado de la inflación podría reavivar las preocupaciones y hacer que la atención vuelva a centrarse en los ajustes de política del BCE.

¡No crea que el enfoque en la IA disminuirá este año!

Aunque el año apenas lleva dos días hábiles, las acciones clave de IA ya han generado rendimientos impresionantes. NVIDIA ha ganado un 8%, el diseñador de chips Arm ha subido un 14% y la fundición TSMC ha subido un 6%. La empresa surcoreana de semiconductores SK Hynix aumentó su rentabilidad complete del año al 16% esta mañana. Un catalizador importante de este aumento fue una publicación de weblog del presidente de Microsoft, Brad Smith, que revela que la compañía espera invertir 80 mil millones de dólares en centros de datos de IA durante el año fiscal 2025. Este gasto sin precedentes resalta las inmensas oportunidades en el sector de la IA. Las empresas de “picos y palas”, como las empresas mencionadas, se beneficiarán significativamente de la precise carrera de la IA. Sin embargo, el líder closing en el segmento de consumo sigue siendo incierto.

Ganancias y eventos

Macro

7 de enero. Inflación y desempleo de la eurozona; PMI de EE. UU., ofertas de trabajo JOLTS

8 de enero Actas del FOMC

9 de enero. Balanza comercial de Alemania

10 Ene. Nóminas no agrícolas, Desempleo

11 Ene. Inflación de China, Balanza Comercial

Ganancias

8 de enero Albertsons

10 de enero Walgreens Boots Alliance, Delta Airways, Constellation Manufacturers

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private o una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en specific y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.