La última queja contra las empresas indias por parte del Asesor Económico Jefe de la India es que han defraudado la remuneración de sus empleados a pesar de la alta rentabilidad de los últimos 15 años. Advierte que esto entrará en una espiral autodestructiva de menor demanda.

Esto se produce a raíz de una fuerte caída en el crecimiento del PIB actual en el segundo trimestre del año fiscal 25 al 5,4 por ciento frente a la proyección oficial del 7 por ciento para el año fiscal 25 y comentarios de empresas que destacan las preocupaciones sobre la reducción de la clase media urbana.

La crítica de la CEA contrasta con la posición oficial de hace un año que atribuía la reducción del ahorro financiero de los hogares a la creciente confianza de los hogares sobre sus futuros ingresos y empleo.

Por lo tanto, este cambio paradójico hacia la crítica de una compensación inadecuada refleja la creciente preocupación por la disminución de la demanda agregada en las perspectivas de crecimiento de la India. Anteriormente, las empresas fueron criticadas por la falta de gasto de capital a pesar de las recompensas por el lado de la oferta y el exuberante aumento de las ganancias.

Causalidad de la desaceleración

Dado el cambio de postura, es pertinente evaluar si la causalidad de la desaceleración va de una baja compensación al debilitamiento de la demanda o ¿estamos ladrando al árbol equivocado?

Las empresas emplean más recursos, incluida mano de obra y capital, cuando ven una tendencia al aumento en la visibilidad de la demanda. Asimismo, la remuneración se desacelera como respuesta retardada a la desaceleración del crecimiento de las ventas. Esta respuesta retrasada fue más fuerte durante el aumento estructural de las ventas hasta el año fiscal 2014. Desde entonces, se ha debilitado considerablemente.

Para las empresas no financieras que no cotizan en bolsa (muestra CMIE), los ejercicios fiscales 2006 y 2014 experimentaron una tendencia alcista en las ventas que condujo a un mayor crecimiento de la remuneración. La CAGR de 10 años en ventas se aceleró del 12,4 por ciento a un máximo del 17 por ciento, mientras que el crecimiento de la compensación se aceleró del 11 por ciento al 17,5 por ciento.

Pero desde el año fiscal 2014, con el crecimiento de las ventas desacelerándose al 8 por ciento (CAGR de 10 años), más que la desaceleración en el crecimiento de la compensación al 10,7 por ciento.

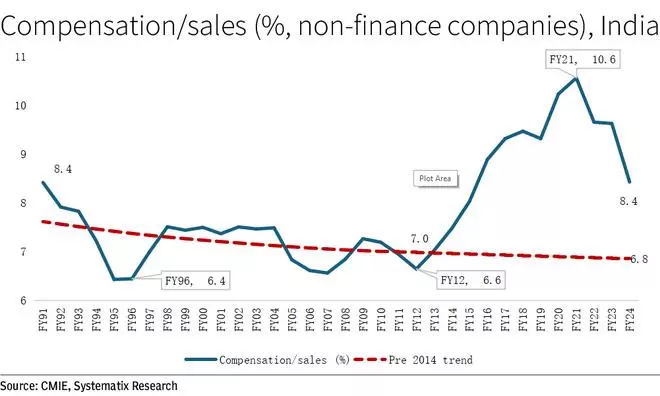

En la tendencia estructural alcista del desempeño corporativo durante los años fiscales 91-14, la relación compensación/ventas disminuyó estructuralmente del 7,6 por ciento al 7 por ciento. Pero en la fase de desaceleración, aumentó consistentemente al 9,3 por ciento en el año fiscal 2019. Con un 8,4 por ciento en el año fiscal 24, es algo menor que el máximo pandémico del 10,6 por ciento en el año fiscal 21, lo que refleja el repunte episódico de las ventas corporativas.

Por lo tanto, dada la alta relación remuneración/ventas existente, culpar a los trabajadores mal remunerados por el debilitamiento de la demanda urbana es insostenible.

Yuxtaponer la desaceleración del crecimiento de las remuneraciones con las elevadas ganancias también está fuera de lugar.

Esto último está asociado con empresas que explotan ganancias en participación de mercado, a través de precios monopolísticos otorgados por diversas políticas que catalizan la formalización y el impulso fiscal del lado de la oferta, incluidos recortes de impuestos y gasto en infraestructura.

Por otro lado, el gasto en compensación es una función de la utilización de la capacidad y las perspectivas de ventas que se ha visto perjudicada por la acentuada trayectoria en forma de Okay, caracterizada por un brazo superior delgado y un brazo inferior pesado.

Falta de demanda

Los últimos datos apuntan a una falta sostenida de visibilidad de la demanda, con un crecimiento de las ventas desacelerándose al 3,5 por ciento en el primer semestre del año fiscal 25, cerca de los mínimos de Covid y un promedio de 10 años del 8,4 por ciento a un mínimo de 20 años. Por lo tanto, el resultado más possible será una mayor desaceleración del crecimiento de las remuneraciones mientras las empresas sigan invirtiendo en tecnologías de profundización del capital que hagan que la mano de obra sea cada vez más redundante. La mayor incidencia fiscal sobre los hogares en un esfuerzo por lograr la consolidación fiscal también ha perjudicado la situación de la demanda, contribuyendo así a la lánguida remuneración de los empleados.

Es importante destacar que estas tendencias fueron precedidas por la disaster de ingresos a un nivel más amplio, demostrada en la creciente ruralización, la mayor dependencia de los trabajadores de la agricultura (PLFS), la contracción del ingreso actual por trabajador (-1,6 por ciento CAGR a cinco años, KLEMS 2024), disminución del valor agregado en el sector no organizado (ASUSE, 2015-2023) y disminución del ahorro de los hogares.

Así, antes de las recientes preocupaciones provocadas por los comentarios corporativos, la atonía de la demanda se manifestaba en una debilidad prolongada de la demanda rural, incluso cuando el repunte truncado de la demanda urbana posterior a la pandemia y el consumo apalancado camuflaban la persistente fragilidad de los hogares.

Por lo tanto, el problema de la demanda de consumo es mucho más amplio que el urbano y requiere una evaluación de las opciones políticas. A primera vista, el paisaje está plagado de múltiples limitaciones.

Los ingresos de los hogares, que representan el 78 por ciento del PIB, se ven afectados por la contracción del ingreso actual de los trabajadores.

La débil demanda y la disminución de los márgenes de beneficio ampliarían la atonía en el gasto de capital privado.

La disminución de las ganancias y la remuneración de los empleados están afectando la recaudación de impuestos directos, incluso cuando la recaudación de impuestos indirectos se está desacelerando.

El estancamiento fiscal está afectando el gasto del Gobierno de la India. Se desaceleró al 3,3 por ciento interanual (año fiscal, octubre de 24), el nivel más bajo desde el año fiscal 2009, debido principalmente al recorte en el gasto de capital (-15 por ciento interanual).

La orientación del RBI sobre una mejora de las perspectivas, tras la reducción de la proyección de crecimiento del PIB para el año fiscal 25 al 6,6 por ciento (-60 pb), se basa en el incrementalismo derivado de una mejor agricultura y gasto público.

La estabilidad rupia/dólar se ha logrado gracias a una importante reducción de las reservas de divisas por parte del RBI; una posible depreciación rápida podría limitar su capacidad de generar dividendos para el Gobierno de la India.

El impacto del inminente proteccionismo comercial asociado con Trump 2.0 aún no se ha manifestado.

Desde el máximo ratio crédito-depósito del 80 por ciento, la normalización del sector bancario implica un apoyo limitado al crecimiento.

Las restricciones que se entrelazan tipifican el nudo constrictor, y su desenredado probablemente será un proceso largo. En el corto plazo se puede esperar una combinación de las siguientes soluciones rápidas y respuestas anticíclicas.

Mayor énfasis en el gasto rural, lo que resulta en un menor gasto de capital del gobierno. El aumento del límite para los préstamos bancarios sin garantía a la agricultura indica un retroceso a los préstamos dirigidos.

La propuesta de reducción adicional del 35 por ciento del GST sobre el pecado y los bienes de lujo, tras el aumento del impuesto a las ganancias de capital, presagia un aumento de la carga fiscal sobre los ricos para apuntalar los ingresos fiscales.

La limitación del Gobierno de la India también está impulsada por la cotización international de G-Sec. Por lo tanto, el apoyo fiscal a través de diversas formas de planes de ingresos mínimos se canaliza a través de los presupuestos estatales.

Culpar a la postura política restrictiva del RBI por la desaceleración podría forzar una flexibilización prematura de las tasas de interés. Pero podría correr el riesgo de un resurgimiento de la inflación y la volatilidad del tipo de cambio, perjudicando así el crecimiento.

El pronóstico de crecimiento de la India parece enfrentar múltiples limitaciones. Por lo tanto, culpar únicamente a las empresas puede estar fuera de lugar. Se necesita urgentemente un lavado de cara de la política estructural para regenerar las reservas de crecimiento. Esto incluiría abordar la creciente ruralización, el desempleo encubierto y la fragilidad de los ingresos a través de una estrategia granular para crear empleos productivos en los sectores de servicios y pequeñas empresas con alto índice de empleo, una reducción de la incidencia fiscal en los hogares, un régimen fiscal progresivo y una reducción del precise enfoque de “campeón nacional” para ampliar los imperativos de las inversiones privadas.

El autor es codirector de Valores y Jefe de Investigación – Estrategia y Economía, Systematix Group. Las opiniones son personales.