Consulte la descripción common del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

La mayoría de los mercados subieron de manera constante anticipándose a la presidencia de Donald Trump

La semana pasada ofreció algo para cada tipo de inversor. Los inversores en bonos y de pequeña capitalización encontraron cierto alivio en los datos de inflación más suaves de lo esperado, lo que provocó que el rendimiento del bono estadounidense a ten años cayera del 4,76% al 4,62%. Los inversores en valor se mostraron satisfechos con los sólidos resultados de los bancos estadounidenses, que superaron todas las expectativas. Los inversores en crecimiento e inteligencia synthetic acogieron con agrado el anuncio de TSMC de un aumento planificado en los gastos de capital para 2025 a aproximadamente 40 mil millones de dólares, lo que generó especulaciones sobre qué parte financiará una nueva fábrica de última generación en los EE. UU.

Mientras tanto, los entusiastas de las criptomonedas quedaron asombrados por el lanzamiento de una memecoin de Trump, cuyo valor de mercado se disparó a much de millones. Este aumento también impulsó a Bitcoin en un 11% (hasta un nuevo máximo histórico de 108.900 dólares), aunque provocó una caída en muchas altcoins. El crecimiento del PIB de China en el cuarto trimestre de 2024 aumentó al 5,4%, posiblemente impulsado por las exportaciones anticipadas que buscaban evitar aranceles más altos bajo la presidencia de Trump.

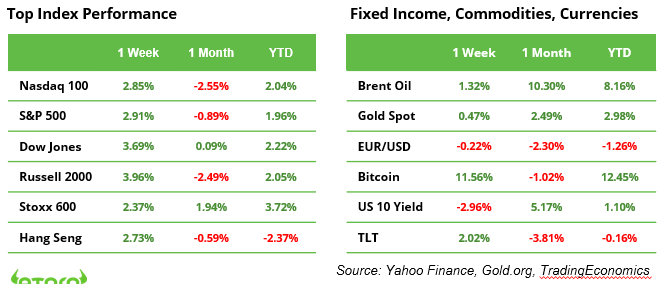

Los principales índices bursátiles cerraron la semana en territorio positivo. El S&P 500 y el Nasdaq 100 subieron un 3%, mientras que el Dow Jones y el Russell 2000 ganaron un 3,7% y un 4,0%, respectivamente. El STOXX 600 europeo y el Grasp Seng, centrado en China, también registraron ganancias del 2,4% y el 2,7%, respectivamente. El índice FTSE 100 del Reino Unido alcanzó un nuevo máximo histórico por encima de los 8.500 puntos el viernes (ver gráfico).

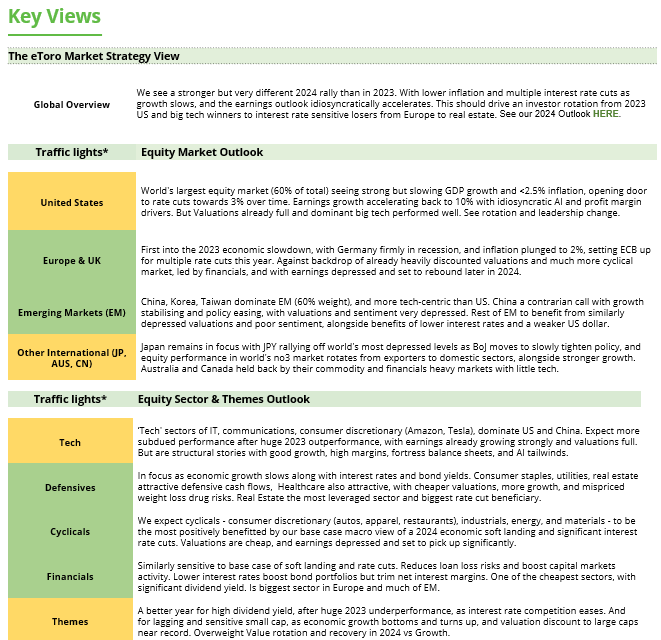

Perspectivas macro para la semana

Esta semana en macro, los inversores se centrarán en los datos de desempleo y crecimiento salarial del Reino Unido, tras las cifras de inflación, ventas minoristas y PIB inferiores a lo esperado de la semana pasada. Los mercados están teniendo en cuenta importantes recortes de tipos por parte del Banco de Inglaterra en 2025, con el objetivo de facilitar un aterrizaje suave de la economía.

La atención también se centrará en el índice de sentimiento económico de Alemania, ya que los inversores buscan señales de mejora del sentimiento, particularmente a la luz de los recientes datos del PIB que muestran que la economía se contrajo por segundo año consecutivo. En specific, Alemania sigue siendo la única nación industrializada importante donde se prevé que el PIB per cápita se mantenga por debajo de los niveles de 2019 hasta 2025.

El índice FTSE 100 alcanzó un nuevo máximo histórico por encima de los 8.500 puntos el viernes

¿Quién determine el destino del yen, el Banco de Japón o Donald Trump?

El yen y el euro han estado perdiendo terreno frente al dólar durante meses, con el dólar impulsado por una economía estadounidense fuerte y el “Trump Commerce”, impulsado por los recortes de impuestos propuestos y los aranceles inminentes.

La semana pasada trajo cierto alivio: el EUR/USD subió por encima de 1,027, mientras que el USD/JPY cayó un 1% hasta 156,2. Los operadores del yen respondieron a las insinuaciones del gobernador del Banco de Japón (BoJ), Kazuo Ueda, sobre una posible subida de tipos este viernes, tras los datos clave de inflación que se publicarán ese mismo día.

Sin embargo, las opciones de Japón siguen siendo limitadas. Años de lento crecimiento y elevada deuda pública hacen que la economía dependa de bajas tasas de interés. Si bien el Banco de Japón podría estabilizar el yen, parece poco possible que se produzca un repunte importante. Un dólar estadounidense más débil podría tener más impacto que cualquier cambio de política del Banco de Japón.

El destino del yen puede depender en última instancia de Trump. Su toma de posesión el lunes podría moldear los mercados, ya que un dólar fuerte sigue siendo la base de su agenda “Estados Unidos primero”. Sin embargo, aranceles o políticas fiscales más suaves podrían debilitar el dólar y darle un respiro al yen.

Temporada de resultados: grandes nombres informan

La temporada de resultados está entrando en su segunda semana essential, con siete de las 100 empresas más grandes del mundo informando sus resultados del cuarto trimestre de 2024 (ver más abajo). Los inversores deberían reconocer que algunos precios de las acciones pueden haber sido influenciados por la próxima transición presidencial. En sus últimos días, Joe Biden destinó 26.000 millones de dólares a proyectos de energía limpia. Mientras tanto, Donald Trump ha manifestado repetidamente su intención de imponer un arancel del 20% a todos los bienes vendidos a Estados Unidos, y un arancel del 60% específicamente a los bienes procedentes de China. Las órdenes de ejecución, firmadas por Trump en su primera semana, podrían cambiar las políticas federales desde el principio y provocar movimientos inesperados en el mercado.

Publicaciones de datos macro y de ganancias

Macro

Desempleo en el Reino Unido, ZEW de Alemania (22/1), IPC de Japón, decisión sobre las tasas del BoJ, PMI world (24/1)

Ganancias

21 de enero Netflix, Charles Schwab, 3M, United Airways

22 de enero Procter & Gamble, Johnson & Johnson, GE Vernova, Amfenol

23 de enero. GE Aerospace, Texas Devices, American Airways

24 de enero American Categorical, Verizon, NextEra Vitality

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private o una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en specific y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.

: el respaldo político aumenta las esperanzas de recuperación")

")