La extrema volatilidad de Bitcoin esta semana ha eliminado una cantidad significativa de ganancias no realizadas en todo el mercado.

Los datos de Glassnode mostraron que el 1 de agosto, más del 85% del suministro circulante de Bitcoin generó ganancias, lo que refleja un sentimiento alcista estable y duradero, ya que el precio se estableció en alrededor de $ 65,000. Sin embargo, cuando el precio comenzó a caer durante la semana pasada, una gran parte de esta rentabilidad se esfumó.

Con el Bitcoin cayendo por debajo de los 50.000 dólares el 5 de agosto, el porcentaje de oferta en beneficio cayó al 71%, el nivel más bajo desde octubre del año pasado. Aunque el precio se recuperó hasta alrededor de los 56.000 dólares el 6 de agosto, el porcentaje de oferta en beneficio se mantiene justo por encima del 73%.

Tanto los tenedores a largo como a corto plazo vieron un marcado aumento en su oferta mantenida en pérdidas.

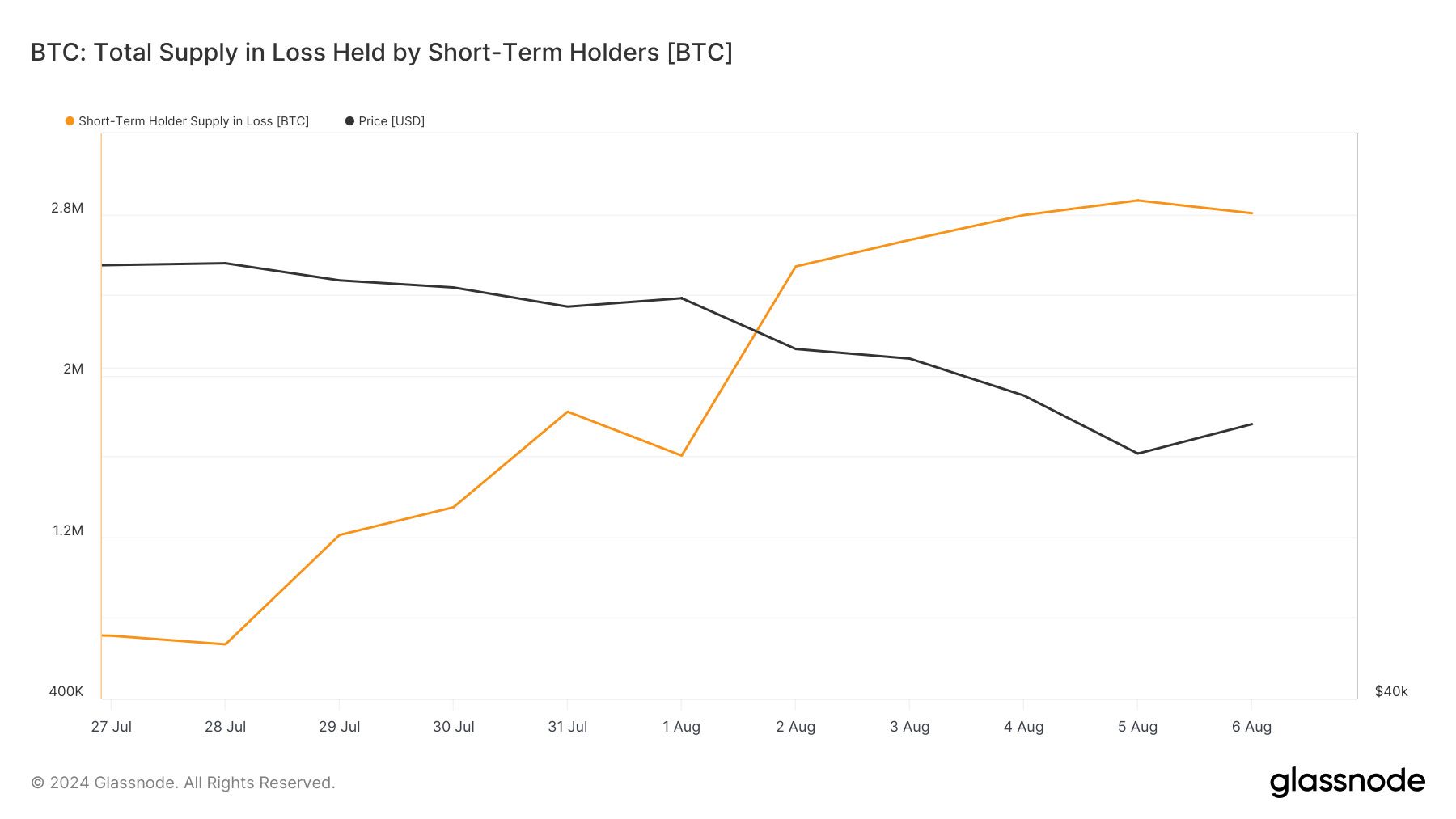

El 1 de agosto, STHs tenía 1,603 millones de BTC en pérdidas, pero esta cifra aumentó a 2,868 millones el 5 de agosto antes de disminuir ligeramente a 2,804 millones de BTC al día siguiente. Esto demuestra que se compraron más de 1,2 millones de BTC a precios superiores a los precios actuales del mercado, y STHs tiene una cantidad significativa de pérdidas no realizadas.

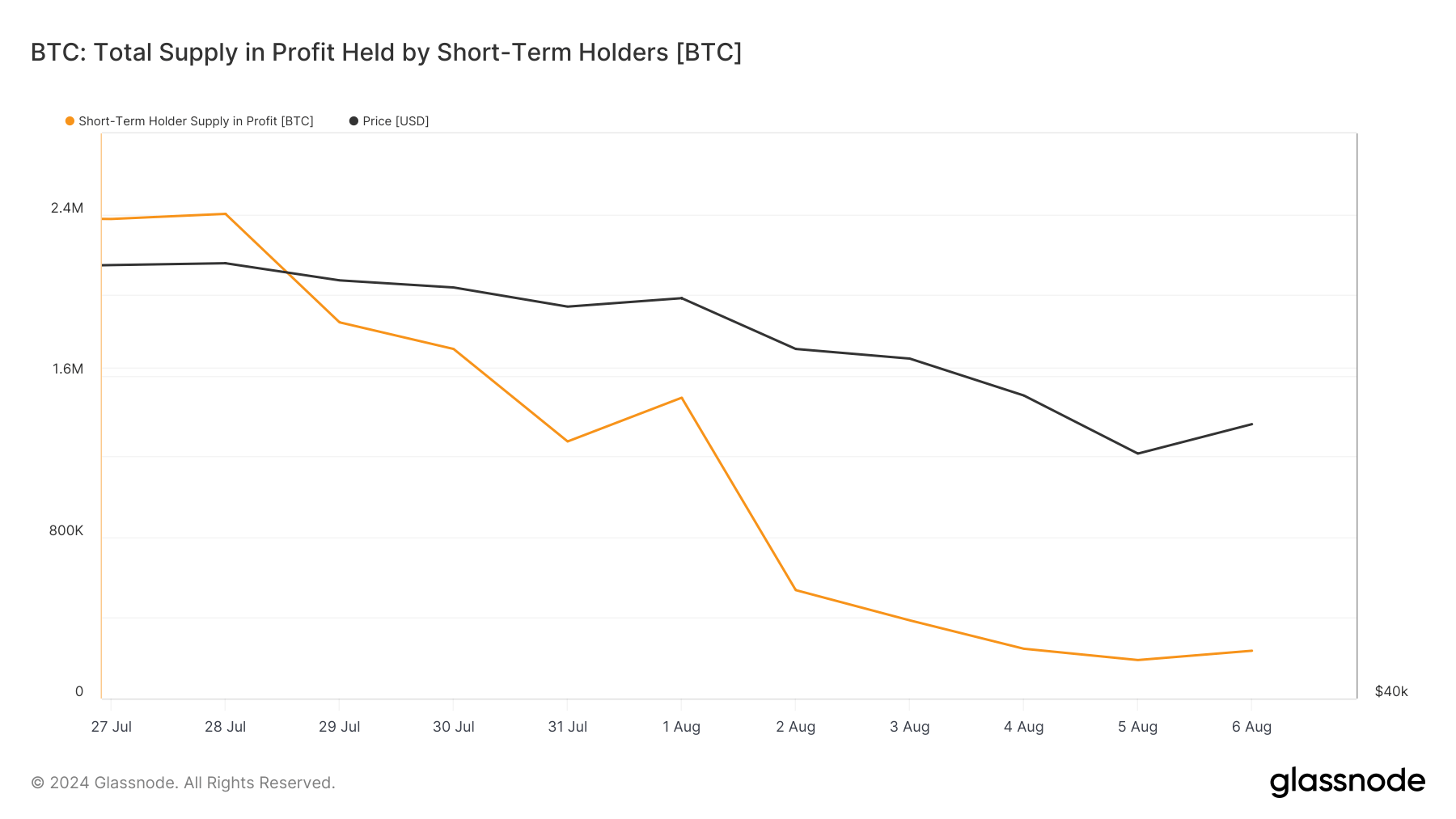

La oferta a corto plazo en ganancias también se desplomó. Entre el 1 y el 5 de agosto, la oferta de STH en ganancias cayó de 1,490 millones de BTC a solo 190.724 BTC, recuperándose ligeramente a 236.790 BTC el 6 de agosto.

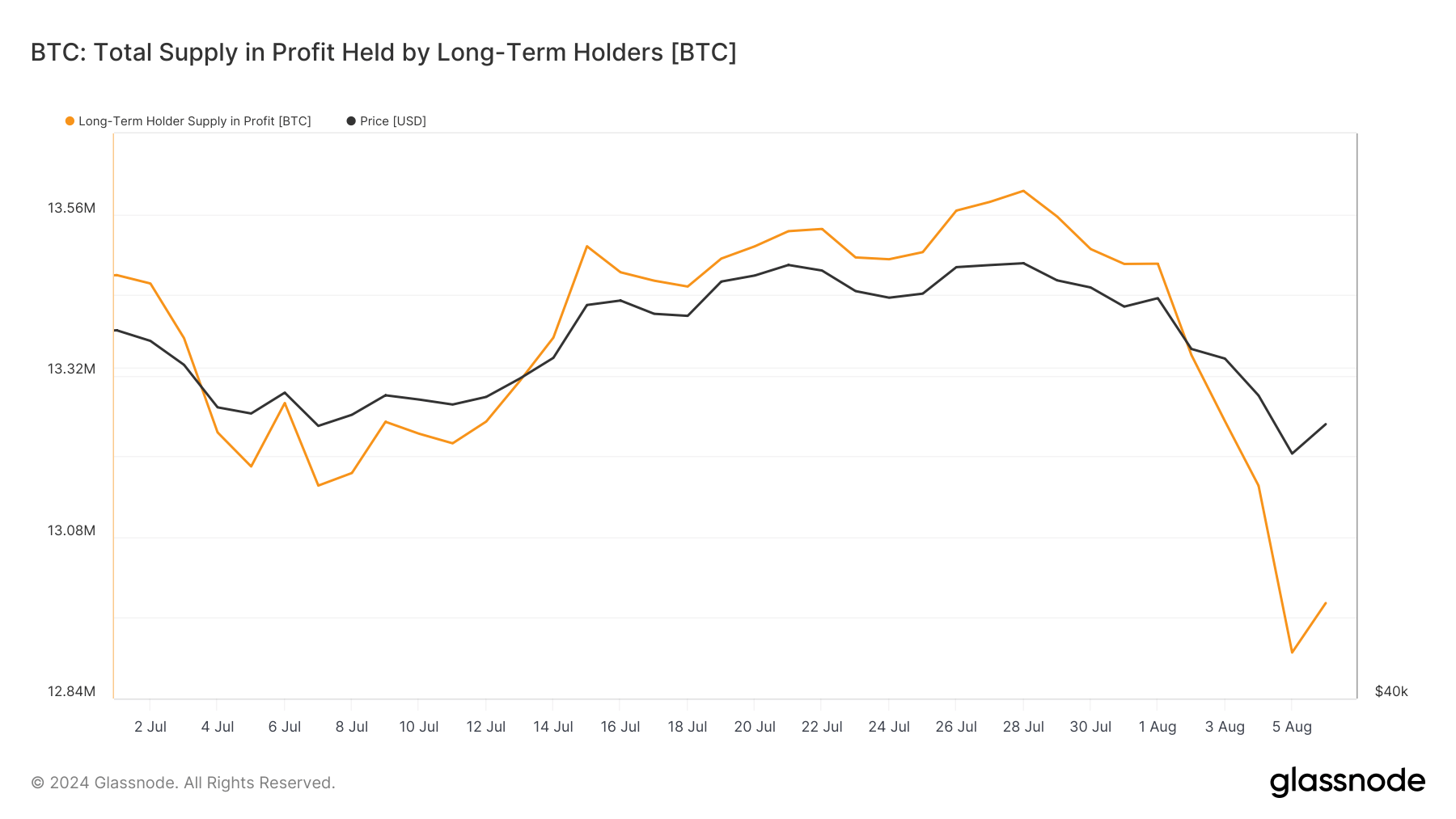

Los tenedores a largo plazo también sufrieron pérdidas, aunque significativamente menos pronunciadas que sus contrapartes de STH. La oferta de tenedores a largo plazo en ganancias disminuyó de 13,486 millones de BTC a 12,908 millones de BTC entre el 1 y el 5 de agosto.

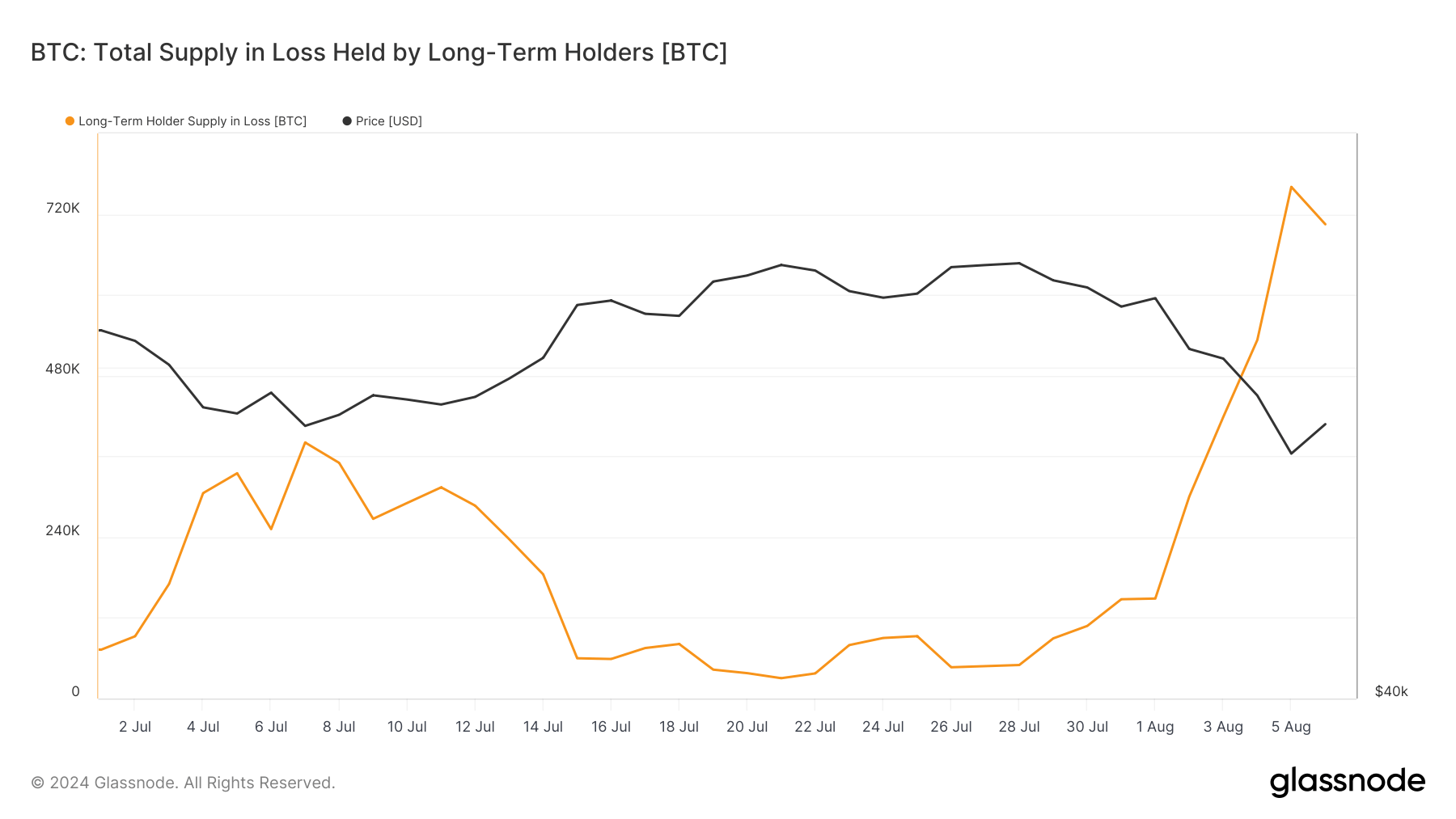

Mientras tanto, la oferta de los titulares a largo plazo en pérdida aumentó 148.601 BTC el 1 de agosto a 760.521 BTC el 5 de agosto, disminuyendo ligeramente a 704.926 BTC el 6 de agosto. Este aumento gradual indica que incluso los LTH no están completamente aislados de la volatilidad del mercado, aunque su horizonte temporal más amplio ofrece cierta protección.

Analizar el NUPL ajustado por entidad para los tenedores a largo y corto plazo proporciona una comprensión más clara y refinada de las ganancias y pérdidas reales del mercado. Un análisis anterior de CryptoSlate descubrió que las métricas ajustadas por entidad, especialmente el NUPL, filtran las transacciones no económicas, que incluyen transferencias internas dentro de la misma entidad.

Estos movimientos internos pueden distorsionar las métricas tradicionales al crear la falsa impresión de una mayor actividad del mercado o toma de ganancias, lo que lleva a una representación inexacta del sentimiento del mercado.

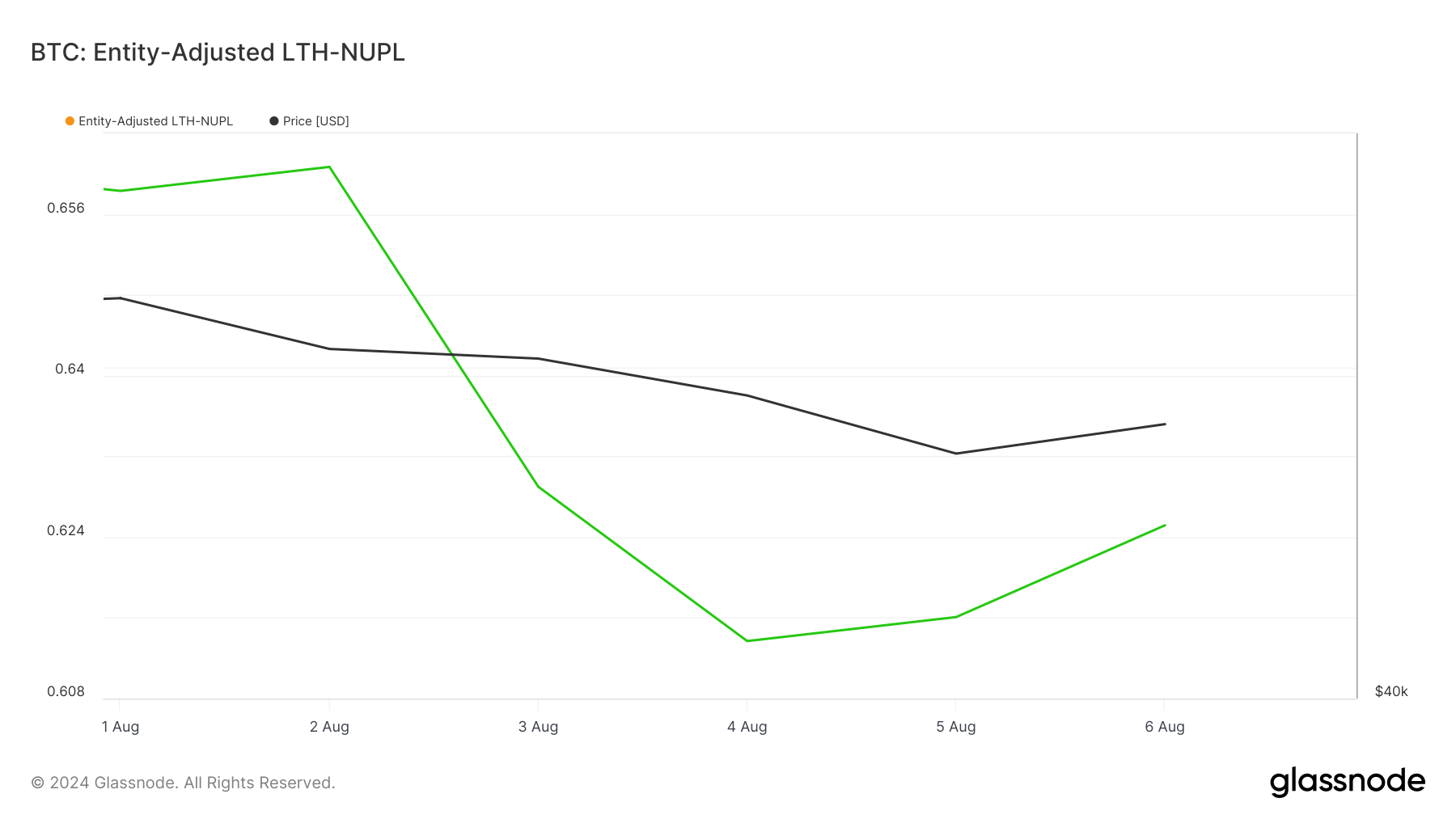

Los datos actuales muestran que el LTH-NUPL ajustado por entidad se ha mantenido consistentemente por encima de 0,5 durante todo el año, lo que refleja una creencia sostenida entre los tenedores a largo plazo en la trayectoria ascendente de Bitcoin.

Al 6 de agosto, LTH-NUPL se sitúa en 0,625, lo que indica que los tenedores a largo plazo todavía tienen importantes beneficios no realizados a pesar de las recientes fluctuaciones de precios.

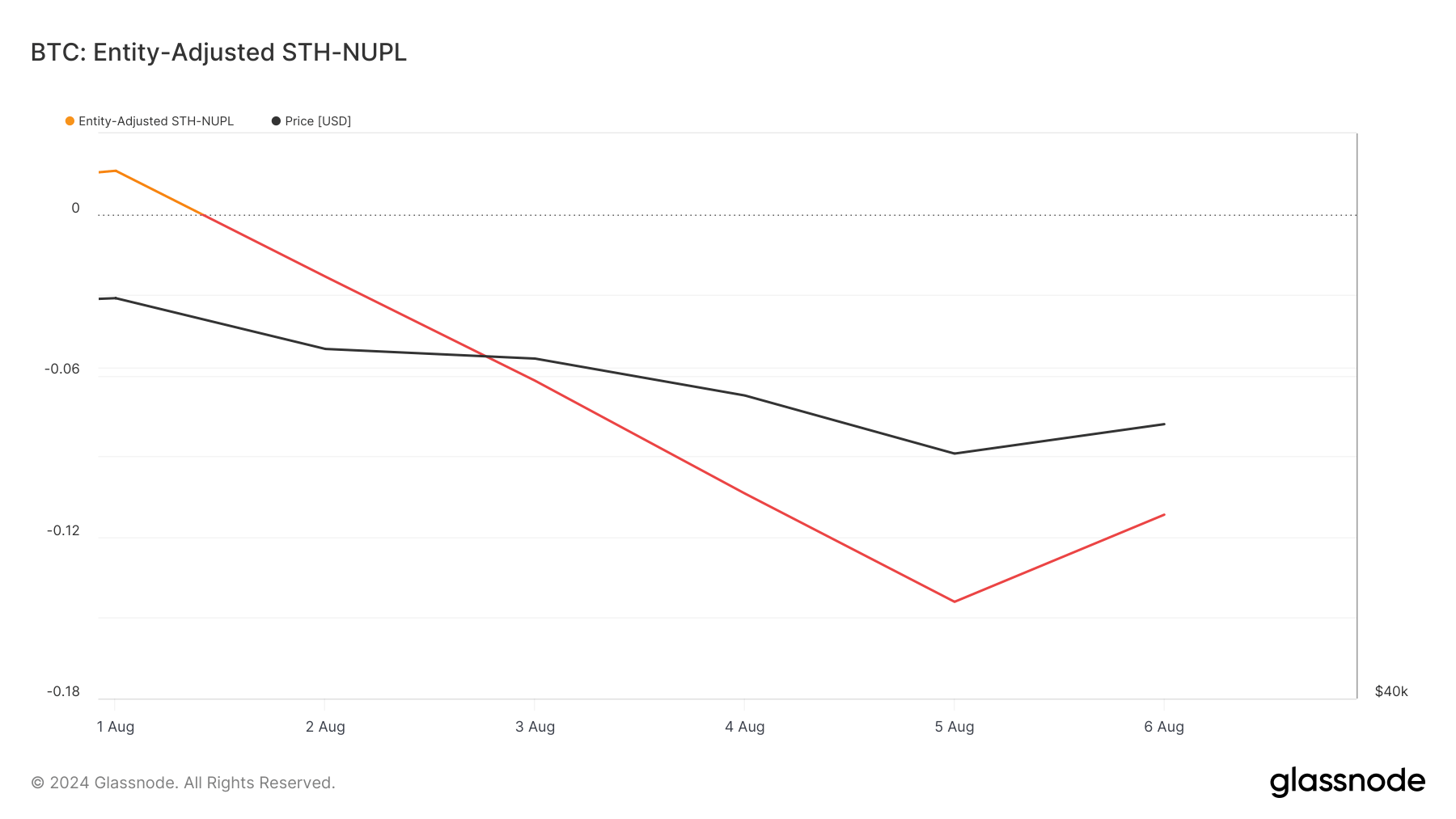

Por otro lado, el STH-NUPL ajustado por entidad registró una volatilidad significativamente mayor y cayó a territorio negativo en respuesta a la caída del precio de Bitcoin. Al 6 de agosto, el STH-NUPL se encuentra en -0,111.

Mientras que los tenedores de corto plazo enfrentaron pérdidas sustanciales no realizadas y reaccionaron de manera más dramática a las caídas de precios, los tenedores de largo plazo mantuvieron una perspectiva relativamente estable.

La volatilidad del bitcoin scale back las ganancias no realizadas, los STH son los más afectados apareció por primera vez en CryptoSlate.