Consulte la descripción common del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

Los mercados aplauden el regreso de Trump a la presidencia

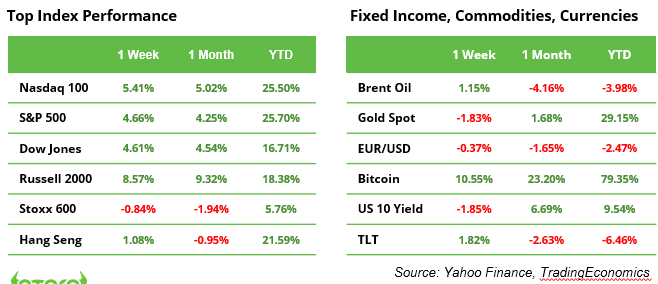

Con su regreso a la Casa Blanca, Donald Trump se ha convertido en apenas el segundo presidente “boomerang” estadounidense después de Grover Cleveland en 1893. Los mercados de valores aplaudieron, al igual que en 2016, la promesa de impuestos más bajos y una menor regulación. El 6 de noviembre, el S&P 500 subió un 2,5%, el Nasdaq un 3,0% y el Dow Jones un 3,6%, estableciendo nuevos récords liderados por los esperados “sectores Trump” (véase el cuadro). El Russell 2000 de pequeña capitalización subió un impresionante 5,8%, impulsado por las expectativas de un clima más favorable para la negociación y las adquisiciones corporativas.

Los “vigilantes” de los bonos, que temen una mayor deuda y una mayor inflación bajo el liderazgo de Trump, elevaron el rendimiento del bono estadounidense a ten años hasta el 4,5%. Bitcoin se disparó un 9% el miércoles y mantuvo su impulso para alcanzar el nivel de 80.000 dólares por primera vez durante el fin de semana. El dólar estadounidense se fortaleció hasta 1,07 frente al euro, marcando la mejor semana para el dólar desde 2020. Las acciones de Tesla subieron un 29% en una semana, ya que los inversores creen que Elon Musk será recompensado generosamente por su fuerte apoyo durante la campaña electoral.

En “otras noticias”, la Reserva Federal recortó su tasa de interés oficial en un 0,25%, llevándola a un rango del 4,50% al 4,75%. Mientras tanto, Alemania vio colapsar su gobierno de coalición (ver página siguiente) y China dio a conocer un paquete de estímulo de 1,4 billones de dólares que decepcionó a los inversores. Estados Unidos ha ordenado al fabricante taiwanés de chips TSMC que detenga los envíos de los chips más avanzados a China. La guerra comercial entre estas dos potencias globales se intensifica día a día, incluso cuando la segunda presidencia de Trump aún no ha comenzado.

La semana que viene

En EE.UU., los inversores recibirán las cifras del IPC de octubre el miércoles y las ventas minoristas de octubre el viernes. Además, la temporada de resultados del tercer trimestre continuará con, entre otros, los resultados de Residence Depot, Cisco, Disney y Utilized Supplies, las cinco principales acciones alemanas, Siemens, Deutsche Telekom y Allianz, y los gigantes minoristas chinos Alibaba, Tencent y JD.com.

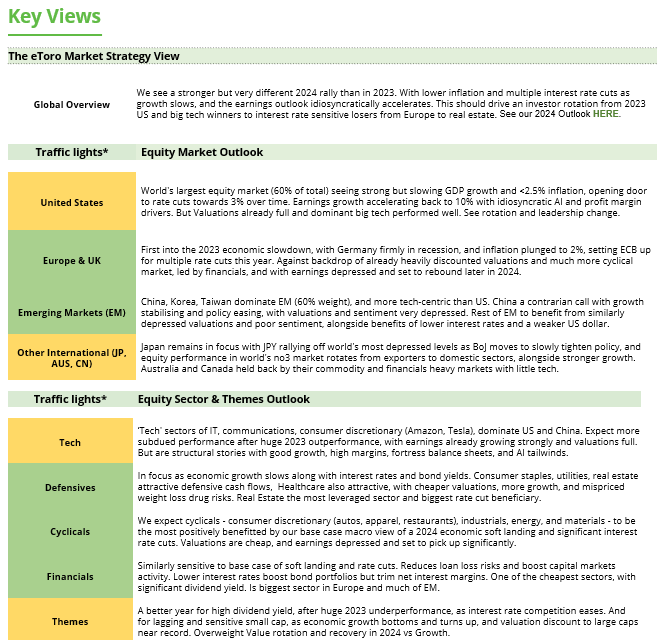

Mesa. Desempeño del sector del índice S&P 500 después de que se anunciara la victoria de Trump

Fuente: Google Finanzas. Precio regresa en USD entre el 5 y el 8 de noviembre de 2024

¿Está injustificada la venta de reservas de energías renovables?

Tras la elección de Trump de “perforar, bebé, perforar”, las acciones de energía renovable sufrieron un golpe significativo. Enphase Vitality cayó un 26%, Vestas Wind, a pesar de informar ganancias, cayó un 23% y Plug Energy disminuyó un 18%. El sector enfrenta fuertes obstáculos debido a los menores precios de los combustibles fósiles y los mayores aranceles sobre los componentes importados de China, que amenazan con desacelerar el crecimiento de las tecnologías photo voltaic, eólica y de hidrógeno. Sin embargo, las crecientes demandas de energía de la producción de chips y los centros de datos de IA pueden mantener en demanda todas las fuentes de energía disponibles. La liquidación parece ser más una reacción exagerada del mercado a los cambios políticos inmediatos que un reflejo del potencial futuro del sector.

Disaster gubernamental en Alemania, Scholz planea nuevas elecciones para marzo

La “coalición de semáforo” del SPD, los Verdes y el FDP se ha derrumbado. El canciller Olaf Scholz despidió al ministro de Finanzas, Christian Lindner, tras enfrentamientos sobre el presupuesto de 2025. Scholz quería mayores inversiones para reactivar la economía estancada, pero Lindner se negó a romper el freno de la deuda, citando su juramento al cargo.

Con sólo un gobierno minoritario SPD-Verdes debilitado, las reformas ahora son difíciles. Esta incertidumbre exacerba la frágil economía de Alemania, especialmente el sector automotriz en dificultades. La adquisición de Commerzbank por parte de UniCredit de Italia se suma al caos, retrasando proyectos críticos de infraestructura y energía renovable.

La disaster está empujando a Alemania hacia nuevas elecciones. La oposición exige un voto de confianza esta semana, pero Scholz prevé retrasarlo hasta mediados de enero para ultimar los proyectos. Las elecciones podrían tener lugar a finales de marzo, siguiendo el plazo constitucional de 60 días.

Ganancias y eventos

Empresas atractivas de tres continentes publicarán sus resultados esta semana. Además, el fabricante de equipos de semiconductores ASML organizará un Día del Inversor, actualizando sus perspectivas para 2030.

Publicaciones de resultados:

12 de noviembre Residence Depot, Shopify, Spotify, Softbank, Occidental Petroleum

13 de noviembre Cisco, Tencent, Allianz

14 de noviembre Disney, Utilized Supplies, JD.com, Siemens, Deutsche Put up + ASML Investor Day

15 de noviembre Alibaba

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private o una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en explicit y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.