Consulte la descripción normal del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

NVIDIA y Bitcoin mantienen el riesgo en mercados en rápida evolución

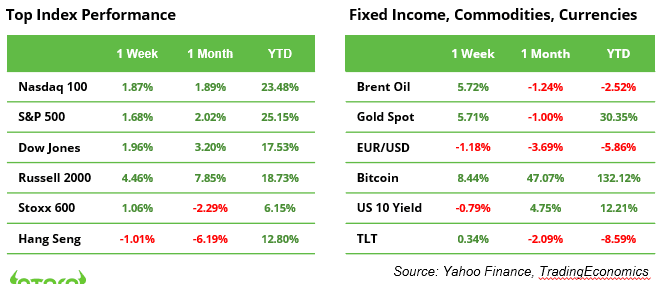

Al entrar en la última semana de negociación de noviembre, el riesgo aún persiste. Las sólidas ganancias de NVIDIA la semana pasada brindaron alivio a los inversores en crecimiento de acciones y mejoraron el sentimiento normal del mercado. Bitcoin mantuvo su rápido ascenso hacia el hito de los 100.000 dólares, contribuyendo a un optimismo criptográfico más amplio. El presidente electo Trump ha anunciado todos los nombramientos de su gabinete, casi dos meses antes de su llegada a la Casa Blanca.

A pesar de una semana de negociación acortada debido al Día de Acción de Gracias del jueves, los inversores no tienen respiro en estos mercados en rápida evolución. El cuarto trimestre, históricamente sólido, está en pleno apogeo y los analistas proyectan un crecimiento de las ganancias de dos dígitos en Estados Unidos (ver más abajo). En contraste, Europa continúa enfrentando un crecimiento económico lento y desafíos presupuestarios, lo que debilita aún más el euro frente al dólar estadounidense. En Australia, el índice S&P/ASX 200, rico en materias primas, alcanzó un nuevo máximo histórico esta mañana. Curiosamente, esta oleada de actividad se produce en un contexto de relativa calma, con el índice VIX (“medidor del miedo”) cotizando a sólo 15 puntos, muy por debajo de su promedio histórico.

S&P 500: se prevé un crecimiento de los beneficios de dos dígitos durante al menos los próximos tres trimestres

La temporada de presentación de resultados del tercer trimestre para las empresas del S&P 500 está casi completa: el 95% ha informado sus resultados. De ellos, el 75% superó las expectativas de ganancias, mientras que el 61% registró sorpresas positivas en materia de ingresos. Sin embargo, este desempeño está lejos de ser un término medio extraordinario y más sólido.

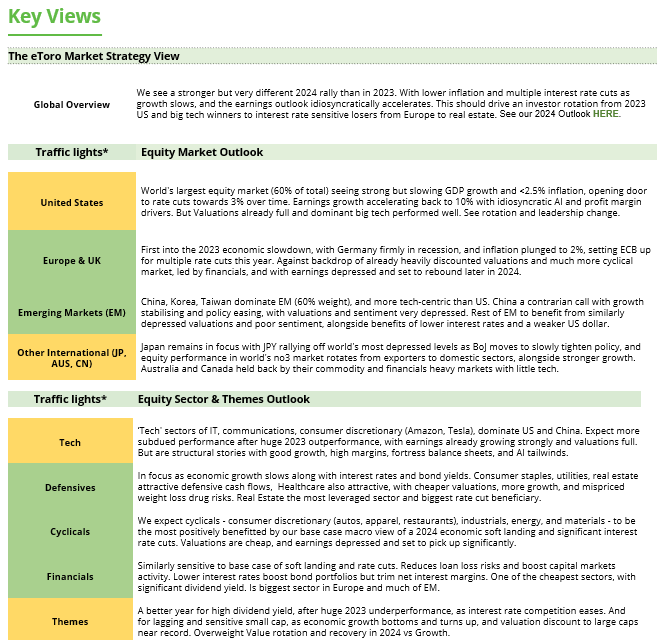

Para el cuarto trimestre y en adelante, los analistas pronostican un retorno a un crecimiento de las ganancias de dos dígitos (ver gráfico). Para el cuarto trimestre, se proyecta un crecimiento de las ganancias por acción del 12,0% y un crecimiento de los ingresos del 4,7%. Tenga en cuenta que estas proyecciones pueden ajustarse y se ajustarán en función de los nuevos datos macro y micro que lleguen.

El sector tecnológico (29% del S&P 500) sigue siendo el peso pesado. Líderes del mercado como Nvidia y Apple seguirán ejerciendo una influencia desproporcionada en el mercado normal. El sector financiero, que representa el 15%, ocupa el segundo lugar. En normal, la atención del mercado se centra en los efectos de aliviar la inflación y reducir las tasas de interés. Las señales positivas podrían dar un impulso a sectores cíclicos como el industrial, el energético y el de materiales. Las señales negativas pueden poner en primer plano sectores más defensivos, como la atención sanitaria, el sector inmobiliario, los bienes de consumo básico y los servicios públicos.

Los mercados se encuentran en una coyuntura crítica: el optimismo podría impulsar las acciones cíclicas al alza, mientras que las decepciones podrían provocar un giro hacia sectores defensivos. Los inversores harían bien en mantenerse alerta y adaptar sus estrategias en consecuencia.

Los criptomercados miran a Donald Trump para nominar un nuevo presidente de la SEC

Bitcoin, Binance Coin, XRP, Solana y Dogecoin han aumentado más del 100% en 2024 hasta el momento, mientras que Ethereum y Cardano están “rezagados” con ganancias del 44% y 58%, respectivamente. Aunque Bitcoin continúa dominando la atención, representando el 60% del valor whole del mercado criptográfico de 3,2 billones de dólares y acercándose al hito de los 100.000 dólares, la campaña cripto-amistosa de Donald Trump ha sido un importante impulsor del crecimiento del mercado en normal.

Este impulso podría acelerarse aún más cuando el presidente electo anuncie su candidato para dirigir la SEC tras la partida de Gary Gensler el 20 de enero de 2025.

Black Friday: guía para el negocio navideño y los mercados bursátiles

El Black Friday es más que un easy evento de compras: ofrece información temprana sobre la trayectoria de la temporada navideña y sirve como un indicador clave para los mercados bursátiles. El comercio electrónico ocupa un lugar central: el 71% de los consumidores estadounidenses planean compras en línea. Se espera que las ventas alcancen los 10.800 millones de dólares, lo que representa un aumento del 9,9% respecto al año pasado.

Los minoristas aprovechan el día para impulsar las ventas y liquidar inventarios, y plataformas digitales como Amazon, Alibaba y Zalando se benefician de su amplio alcance. En 2023, las ventas mundiales en línea durante el Black Friday aumentaron un 8% hasta los 70.900 millones de dólares. Mientras tanto, el Cyber Monday está ganando terreno y se prevé que las ventas alcancen los 13.200 millones de dólares.

Las empresas con importantes ingresos en Estados Unidos están bien posicionadas, ya que la economía del país sigue siendo resistente. En cambio, la recuperación económica en Europa y China sigue rezagada. A nivel mundial, está en marcha un proceso de normalización, en el que la caída de la inflación y las tasas de interés más bajas mejoran el poder adquisitivo de los consumidores. Sin embargo, los aranceles propuestos por Trump y las tensiones geopolíticas podrían afectar la confianza de los consumidores. El Black Friday sigue siendo una prueba de fuego basic, tanto para los minoristas como para los inversores.

Calendario

25 nov. Alemania Ifo clima empresarial

26 de noviembre. Actas del FOMC + ganancias de Dell, CrowdStrike y HP Inc.

27 nov. Bienes duraderos de EE.UU.

28 de noviembre Día de Acción de Gracias, los mercados estadounidenses están cerrados

29 nov. Inflación de la eurozona y crecimiento del PIB de India en el tercer trimestre

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private ni una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en explicit y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.