Goldman Sachs (NYSE:) proporcionó recientemente un análisis profundo del desempeño y las perspectivas de empresas clave dentro del sector de Web de la India. Analicemos los puntos clave destacados en su informe.

Zomato (NS 🙂 (Compra; 25% de ventaja)

Goldman Sachs predice un rápido crecimiento de los ingresos de aproximadamente el 61 % interanual para Zomato en el cuarto trimestre del año fiscal 2024, superando significativamente el promedio del sector de alrededor del 25 % interanual. También prevén una expansión sustancial del margen de alrededor de 190 puntos básicos intertrimestrales en el mismo período.

Fuente de la imagen: InvestingPro+

La empresa es optimista sobre el potencial de Zomato, destacando particularmente el segmento de comercio rápido, donde proyectan que los ingresos superarán las estimaciones de consenso para los años fiscales 2025 y 2026. A pesar del crecimiento significativo de Zomato, Goldman Sachs cree que la acción sigue teniendo un valor atractivo en comparación con sus pares, y lo atribuye a su crecimiento y visibilidad de margen, con potencial alcista según las estimaciones de la calle.

InvestingPro valora las acciones en INR 144,8 por acción.

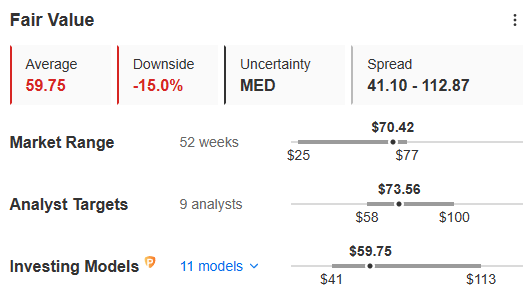

MakeMyTrip (Comprar; 17% de ventaja)

Goldman Sachs aumenta sus estimaciones de ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) para MakeMyTrip hasta en un 5%, además de aumentar el precio objetivo a 84 dólares desde 61 dólares. Esperan un sólido crecimiento de los ingresos del 23 % interanual para MakeMyTrip en el cuarto trimestre del año fiscal 2024, con un entorno competitivo estable en el sector de viajes en línea de la India.

Fuente de la imagen: InvestingPro+

Goldman Sachs también pronostica una mejora significativa en el perfil de margen de MakeMyTrip, impulsada por los continuos cambios hacia las plataformas en línea y las ganancias de acciones. Creen que el mercado subestima el potencial de MakeMyTrip para un crecimiento sostenido de los ingresos y anticipan que los múltiplos se mantendrán elevados debido a la alta visibilidad del crecimiento.

InvestingPro valora las acciones en 59,75 dólares por acción.

Al combinar sofisticación con flexibilidad, InvestingPro permite a los inversores desbloquear oportunidades de inversión ocultas y navegar por las complejidades del mercado de valores con confianza. Esta herramienta definitiva de análisis de acciones ahora está a su alcance con un descuento de hasta el 69 %, y ofrece información incomparable por solo INR 216 por mes, pero apúrate, ¡esta oferta no durará mucho! Haga clic aquí para obtener su oferta

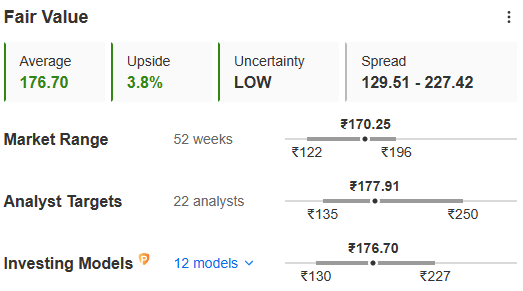

Nykaa (NS 🙂 (Impartial; 18% de desventaja)

Goldman Sachs mantiene una calificación impartial para Nykaa, con un precio objetivo de INR 140. Anticipan una aceleración en el crecimiento de los ingresos para las verticales de belleza, cuidado private y moda de Nykaa en el cuarto trimestre del año fiscal 2024, impulsada principalmente por la belleza y el private. segmento asistencial.

Fuente de la imagen: InvestingPro+

Sin embargo, persisten las incertidumbres sobre el camino de Nykaa hacia la rentabilidad, particularmente en los sectores de la moda y de empresa a empresa. A pesar de las fuertes proyecciones de crecimiento de los ingresos de Nykaa para los años fiscales 2024 a 2026, Goldman Sachs cree que las valoraciones actuales ya reflejan este potencial de crecimiento, con Nykaa cotizando a una relación precio-beneficio relativamente alta de 111 veces para el año fiscal 2026.

InvestingPro valora las acciones en INR 176,7 por acción.

Paytm (NS 🙂 (Impartial; 26% de ventaja)

Goldman Sachs revisa sus estimaciones para Paytm y cut back el precio objetivo a INR 420 desde INR 450. Anticipan una disminución significativa en los ingresos de Paytm en el cuarto trimestre del año fiscal 2024 debido a las acciones regulatorias del Banco de la Reserva de la India que afectan a Paytm Funds Financial institution Restricted. . Se espera que esto afecte particularmente al segmento de préstamos de Paytm, lo que conducirá a una reducción de los ingresos por servicios financieros.

Fuente de la imagen: InvestingPro+

A pesar de estos desafíos, Goldman Sachs pronostica un EBITDA ajustado positivo para Paytm en el cuarto trimestre, aunque con un margen menor en comparación con el trimestre anterior. Mantienen una calificación impartial para Paytm debido a la amplia gama de resultados potenciales para sus ganancias en el corto plazo.

InvestingPro valora las acciones en 454,76 INR por acción.

Information Edge (NS 🙂 (Venta; 11% de desventaja)

Goldman Sachs realiza ajustes menores a sus estimaciones para Information Edge y eleva el precio objetivo a INR 5260. Esperan un modesto crecimiento de los ingresos del 11% interanual en el cuarto trimestre del año fiscal 2024, respaldado por mejores tendencias de contratación en el trimestre.

Fuente de la imagen: InvestingPro+

Si bien se prevé que los márgenes de EBITDA mejoren, Goldman Sachs mantiene una calificación de venta en Information Edge debido a las débiles perspectivas de crecimiento de ingresos a corto plazo para el sector de TI de la India, que constituye una parte importante de la facturación de contratación de la empresa. Destacan una discrepancia entre las perspectivas de crecimiento y las valoraciones, lo que sugiere un posible riesgo a la baja para los inversores.

InvestingPro valora las acciones en INR 5.347,83 por acción.

X (anteriormente, Twitter) – Aayush Khanna

")

16 de diciembre")