Actualizado el 19 de marzo de 2024 por Bob Ciura

Lowe’s Firms (LOW) tiene un historial impresionante de crecimiento de dividendos a largo plazo. La empresa ha aumentado su dividendo durante más de 50 años consecutivos. Esto convierte a Lowe’s en una acción de dividendos poco común, incluso entre los aristócratas de los dividendos, ya que la compañía califica para el estatus de Rey de los dividendos gracias a más de cinco décadas de aumentos anuales de dividendos.

Cada año, revisamos a cada uno de los Dividend Aristocrats, un grupo de 68 empresas en el índice S&P 500 con más de 25 años consecutivos de aumentos de dividendos.

Hemos creado una lista completa de los 68 aristócratas de dividendos. Puede descargar una copia gratuita de nuestra lista Dividend Aristocrats, junto con métricas importantes como rendimientos de dividendos y ratios de pago, haciendo clic en el siguiente enlace:

Descargo de responsabilidad: Certain Dividend no está afiliado a S&P World de ninguna manera. S&P World posee y mantiene The Dividend Aristocrats Index. La información de este artículo y la hoja de cálculo descargable se basa en la revisión, el resumen y el análisis de Certain Dividend del ETF S&P 500 Dividend Aristocrats (NOBL) y otras fuentes, y está destinado a ayudar a los inversores individuales a comprender mejor este ETF y el índice en el que se basa. esta basado. Ninguna información contenida en este artículo u hoja de cálculo son datos oficiales de S&P World. Consulte a S&P World para obtener información oficial.

Además de ser un aristócrata de los dividendos, Lowe’s está en la lista exclusiva de los reyes de los dividendos, que han aumentado sus dividendos durante más de 50 años consecutivos. Puedes ver la lista completa de Dividend Kings aquí.

Lowe’s también es una acción con dividendos de alto crecimiento. Este artículo analizará el modelo de negocio, el potencial de crecimiento y la valoración de Lowe’s.

visión basic del negocio

Lowe’s se fundó en 1946. En los 75 años transcurridos desde entonces, se ha convertido en el segundo minorista más grande de mejoras para el hogar, sólo detrás de The Dwelling Depot (HD).

La empresa opera más de 1.700 tiendas en Estados Unidos, Canadá y México. Lowe’s ofrece una amplia gama de productos para mantenimiento, reparación, remodelación y decoración del hogar. Cuenta con una amplia selección de primeras marcas nacionales, así como un gran número de marcas privadas.

Lowe’s informó los resultados del cuarto trimestre de 2023 el 27 de febrero de 2024. Las ventas totales ascendieron a 18.600 millones de dólares, en comparación con los 22.400 millones de dólares del mismo trimestre del año anterior. Las ventas comparables disminuyeron un 6,2 %, mientras que las ganancias netas por acción fueron de 1,77 dólares en comparación con los 1,58 dólares del cuarto trimestre de 2022.

Sin embargo, el EPS ajustado en el período del año anterior fue de $2,28 al excluir los costos de transacción relacionados con la venta del negocio minorista canadiense en el año anterior. La empresa sigue viéndose afectada negativamente por la reducción del gasto discrecional en bricolaje.

La compañía recompró 1,9 millones de acciones en el cuarto trimestre por 404 millones de dólares. Además, pagó 633 millones de dólares en dividendos.

Lowe’s inició su perspectiva para el año fiscal 2024 y espera obtener ganancias por acción diluidas ajustadas de $12,00 a $12,30 sobre ventas totales de $84 a $85 mil millones. El gasto de capital probablemente ascenderá a 2.000 millones de dólares y Lowe’s espera un margen operativo del 12,6% al 12,7%.

Perspectivas de crecimiento

Creemos que Lowe’s generará un crecimiento anual de las ganancias por acción del 9% durante los próximos cinco años. Lowe’s tiene un largo camino de crecimiento por delante.

Lowe’s ha hecho un esfuerzo concertado en los últimos años para mejorar la experiencia de sus clientes en la tienda mediante la optimización de las prácticas de comercialización y de inventario, además de invertir en capacidades para cumplir con los pedidos fuera de sus tiendas.

Esto incluye funciones especiales para clientes Professional que generan ingresos recurrentes, además de facilitar que los clientes de bricolaje soliciten sus productos en línea y los recojan o reciban. Se trata de un cambio estratégico con respecto al antiguo modelo con el que operaba Lowe’s y ha funcionado bien en los últimos años.

Lowe’s generalmente abre una pequeña cantidad de tiendas nuevas cada año, por lo que no es un motor significativo de crecimiento. Sin embargo, continúa encontrando formas de capitalizar el aumento del gasto en vivienda y construcción, y los consideramos motores de crecimiento en el futuro debido a tasas hipotecarias aún relativamente bajas, independientemente de que aumente o no el número de tiendas.

La economía estadounidense continúa creciendo, a pesar de los obstáculos al crecimiento, como las altas tasas de inflación. El crecimiento positivo del PIB es posiblemente el indicador económico más importante para Lowe’s, ya que la empresa depende en gran medida del gasto de los consumidores. El continuo crecimiento económico de Estados Unidos es un catalizador positivo para Lowe’s.

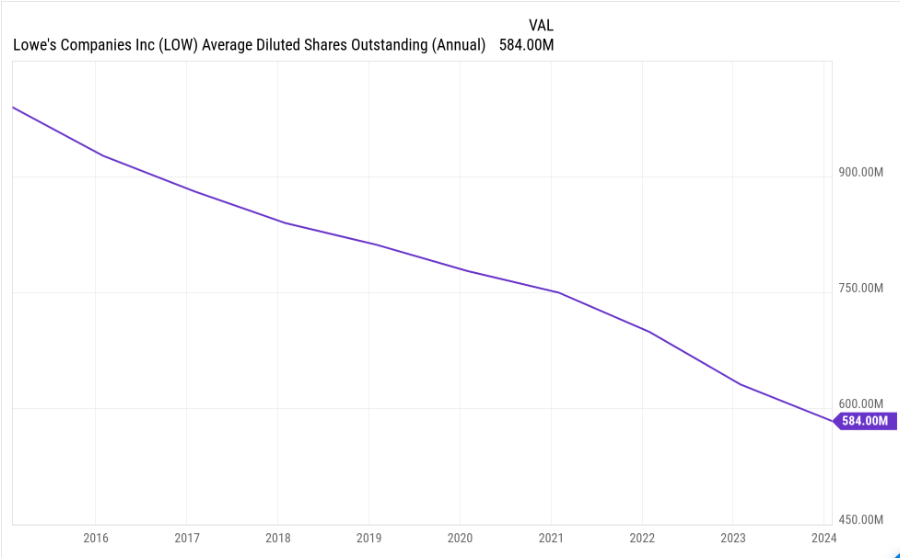

Lowe’s ha estado recomprando acciones de manera constante en el mercado abierto en los últimos años. Estas recompras reducen el número de acciones de la empresa, lo que se traduce en una parte cada vez mayor de las ganancias generales que la empresa genera por cada acción restante.

Las recompras han sido un importante impulsor del convincente crecimiento de las ganancias por acción que disfrutó Lowe’s, y creemos que lo mismo será válido en el futuro:

Fuente: YCharts

La combinación de una expansión continua del comercio electrónico, el crecimiento económico basic a largo plazo y las operaciones deberían impulsar las ganancias de Lowe’s. Sumado el impacto de las recompras, creemos que es muy posible lograr un crecimiento anual de las ganancias por acción en el rango medio de un solo dígito.

Ventajas competitivas y desempeño en recesión

La industria minorista normalmente no ofrece muchas ventajas competitivas. Se trata de un entorno minorista sumamente desafiante, ya que el ascenso de Amazon y otros minoristas de Web amenaza con socavar las tiendas físicas. Los consumidores han desviado su dinero hacia el comercio electrónico por la conveniencia y los bajos precios.

Sin embargo, Lowe’s es un minorista especializado, lo que le proporciona una ventaja competitiva. Los proyectos de mejoras para el hogar suelen ser complejos. Los consumidores están dispuestos a viajar a las tiendas, inspeccionar los productos en persona y hacer preguntas al private. Esto ha ayudado a proteger a los minoristas de mejoras para el hogar de Amazon (AMZN).

Dicho esto, Lowe’s no es inmune a las recesiones. El consumidor corre el riesgo de decaer durante las recesiones económicas. Lowe’s depende de un consumidor financieramente sano, con mercados inmobiliarios y de construcción sólidos. La Gran Recesión fue una desaceleración particularmente pronunciada, que afectó significativamente los resultados de Lowe’s.

Las ganancias por acción de Lowe’s durante la Gran Recesión se muestran a continuación:

2007 ganancias por acción de $1,86 2008 ganancias por acción de $1,49 (disminución del 20%) 2009 ganancias por acción de $1,21 (disminución del 19%) 2010 ganancias por acción de $1,44 (aumento del 19%)

Las ganancias de Lowe’s cayeron drásticamente durante la recesión, pero la empresa siguió siendo rentable. Esto le ayudó a seguir aumentando su dividendo cada año. Y se recuperó razonablemente rápido, ya que en 2013 las ganancias por acción de Lowe’s habían superado los niveles de 2007.

Valoración y rentabilidad esperada

Se espera que Lowe’s genere un BPA ajustado de 12,15 dólares para 2024. Como resultado, la acción cotiza con una relación precio-beneficio de 20,2. Esto está por encima de nuestra estimación de valor razonable de 19, por lo que consideramos que la acción está ligeramente sobrevalorada. Como resultado, una relación precio-beneficio en contracción podría reducir los rendimientos futuros en aproximadamente un 1,2% anual durante los próximos cinco años.

Además de los cambios de valoración, los rendimientos de Lowe’s consistirán en crecimiento de ganancias y dividendos.

Vemos un crecimiento anual de las ganancias por acción del 9% anual, más el rendimiento precise del 1,8%, compensado en cierta medida por un múltiplo de valoración decreciente. Esto produciría rendimientos anuales totales de aproximadamente el 9,6%, lo que es una tasa de rendimiento potencial atractiva.

El ratio de pago de dividendos se mantiene cerca del 36% de las ganancias, por lo que ciertamente hay mucho espacio para un crecimiento adicional de los dividendos en los próximos años.

Pensamientos finales

Lowe’s ha aumentado su dividendo durante 60 años consecutivos. El entorno precise es difícil para el comercio minorista, pero Lowe’s opera en un nicho que debería resistir las amenazas competitivas de los minoristas en línea.

Lowe’s sigue aumentando sus ventas y ganancias, lo que debería permitir un crecimiento continuo de los dividendos. Y tiene una tasa de pago de dividendos conservadora, que también respalda altos aumentos de dividendos. Con una sólida tasa de rendimiento esperada de alrededor del 10% anual, las acciones de Lowe’s reciben una calificación de compra a los precios actuales.

Además, las siguientes bases de datos de Certain Dividend contienen los productores de dividendos más confiables de nuestro universo de inversión:

Si está buscando acciones con características de dividendos únicas, considere las siguientes bases de datos de Certain Dividend:

Gracias por leer este artículo. Envíe cualquier comentario, corrección o pregunta a assist@suredividend.com.