Consulte la descripción basic del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

Atención a la decisión sobre los tipos del BCE y a los resultados del tercer trimestre

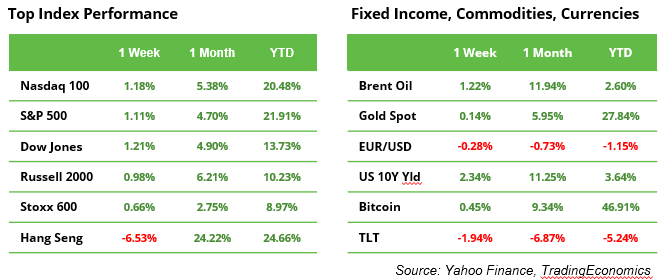

Los mercados se movieron relativamente poco la semana pasada. En Estados Unidos, las acciones vieron a los índices S&P 500 y Dow Jones escalar el “muro de las preocupaciones” hasta alcanzar máximos históricos por encima de 5.800 y 42.860, respectivamente. El rendimiento del bono del Tesoro estadounidense a ten años subió por encima del 4% tras un sólido informe de empleo de septiembre publicado el 4 de octubre. En Hong Kong, el índice Dangle Seng cayó un 6% cuando se discutió pero no se comprometió un estímulo económico adicional. Los precios del petróleo rondaron los 79 dólares el Brent y los 75 dólares el WTI, y la incertidumbre sobre los próximos pasos en el conflicto de Oriente Medio mantuvo a los mercados cautelosos.

Esta semana, más allá de la publicación de los datos de ventas minoristas de EE. UU. y una serie de indicadores macroeconómicos de China, la atención se centrará principalmente en la decisión sobre los tipos del BCE y la temporada de resultados del tercer trimestre, y las principales empresas de servicios financieros, tecnología y atención sanitaria informarán sus resultados. .

El BCE bajo presión para acelerar el ritmo de recortes de tipos de interés

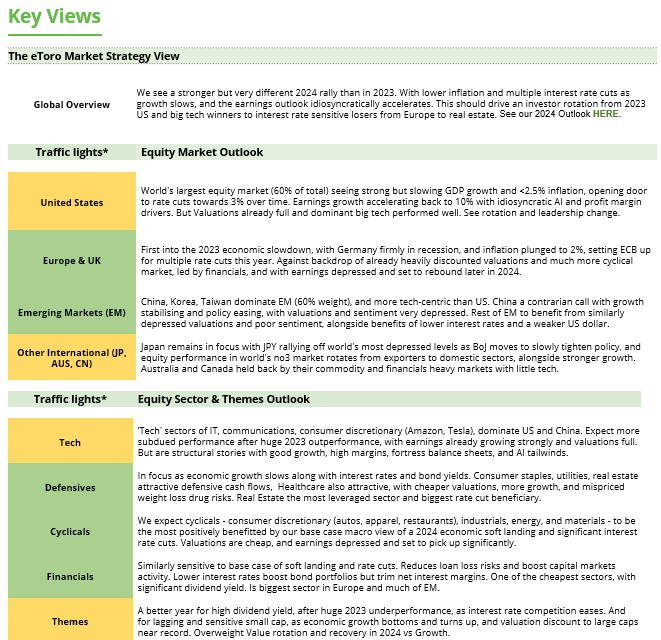

Se espera que el BCE reduzca los tipos de interés en 25 puntos básicos hasta el 3,25% el jueves. En el mediano plazo, el banco central podría ajustar las tasas más rápida y profundamente de lo previsto anteriormente. Los analistas predicen recortes de tipos en cada reunión hasta marzo, centrando la atención en los comentarios de Lagarde durante la próxima conferencia de prensa. Estas expectativas se basan en la caída de la inflación por debajo del 2% por primera vez desde 2021 y en las continuas luchas de la economía alemana. Alemania representa el 28,6% del PIB de la eurozona y se enfrenta a un segundo año consecutivo de recesión. Los costos de endeudamiento más bajos podrían impulsar los pedidos, reactivar la producción industrial y respaldar el aumento de las exportaciones. Sin embargo, para estimular de manera sostenible el crecimiento, son esenciales medidas adicionales, como incentivos fiscales y promoción de la innovación.

El choque de los imperios

China publicará su primera estimación del crecimiento del PIB del tercer trimestre el 18 de octubre, seguida por Estados Unidos y la zona del euro el 30 de octubre. En China, se espera que el crecimiento se haya desacelerado ligeramente hasta el 4,6% desde el 4,7% del segundo trimestre. En el trimestre anterior, el crecimiento de EE.UU. fue sorprendentemente fuerte, un 3,0%, mientras que la zona del euro experimentó un aumento marginal del 0,6% (ver gráfico). En specific, China y la UE continúan chocando por el comercio, ya que cada uno busca reactivar su crecimiento económico a niveles anteriores.

El estímulo de China: un primer paso, pero no una solución a todos los problemas

Los paquetes de estímulo por sí solos no pueden abordar los problemas estructurales profundamente arraigados de China. Dado que alrededor del 60% de la población posee propiedades depreciadas, existen riesgos persistentes de deflación y reticencia de los consumidores. Para que los precios de las acciones crezcan de manera sostenible, el apoyo debe llegar a la economía actual y reflejarse en los datos económicos. También es necesaria una mayor claridad sobre las medidas previstas, junto con medidas proactivas en los próximos meses. A pesar de una mejora de las perspectivas, la menor transparencia en el mercado de valores chino puede disuadir a los inversores. Las materias primas ofrecen oportunidades de inversión indirectas, ya que China representa el 40% de la demanda mundial de cobre y lidera la demanda de oro.

¿El huracán Milton hará subir los precios del jugo de naranja?

Florida, que produce el 70% del jugo de naranja de Estados Unidos, enfrenta un posible revés cuando el huracán Milton dañó importantes regiones productoras de naranja la semana pasada. Esto se debe a desafíos recientes, incluidos los bajos niveles de producción y los altos precios. El mes pasado, los futuros del jugo de naranja en Nueva York alcanzaron un máximo histórico debido a la reducción de la producción en Florida y Brasil, donde una sequía histórica y la enfermedad verde han afectado gravemente la producción. Si los daños causados por Milton resultan ser importantes, los precios del zumo de naranja podrían subir aún más debido a la reducción de la oferta.

Ganancias y eventos

Será importante observar las ganancias tecnológicas del fabricante holandés de equipos de chips ASML, la principal fundición taiwanesa TSMC y el proveedor de servicios de streaming Netflix, ya que pueden marcar la pauta para una recuperación de las acciones tecnológicas tras la liquidación del segundo trimestre. Una actualización de los ingresos del fabricante francés de artículos de lujo LVMH se considerará un indicador de las ventas de las empresas occidentales en China.

Lanzamientos de macros:

17 de octubre Decisión sobre tipos del BCE, ventas minoristas en EE.UU.

18 Oct. Crecimiento del PIB de China en el tercer trimestre, producción industrial, ventas minoristas

20 oct. IED en China (inversiones extranjeras directas, anteriormente -31,5%)

Publicaciones de resultados:

15 de octubre Financial institution of America, Citigroup, Goldman Sachs, UnitedHealth, Johnson & Johnson, LVMH

16 de octubre ASML, Morgan Stanley, Laboratorios Abbott, Alcoa

17 de octubre TSMC, Infosys, Nestlé, Netflix, Intuitive Surgical

18 de octubre Procter & Gamble, American Specific

14 de octubre")