Los ETF Spot de Ethereum registraron un sólido debut comercial en los EE. UU. el 24 de julio después de meses de especulación e incertidumbre regulatoria.

Los ETF registraron un volumen impresionante de 1.110 millones de dólares en el primer día de negociación, liderado por las entradas de 266,5 millones de dólares de BlackRock. En los primeros 90 minutos de negociación, los ETF de ETH registraron un volumen de negociación de 361 millones de dólares, lo que refleja un gran interés y confianza en Ethereum.

Si bien el volumen de operaciones del primer día de los ETF de Ethereum todavía representa alrededor de una cuarta parte del volumen que registraron los ETF de Bitcoin en su lanzamiento, sigue siendo un avance importante para ETH. Aparte de un breve aumento en el precio al contado, el aumento del interés por los ETF también ha afectado al mercado de derivados.

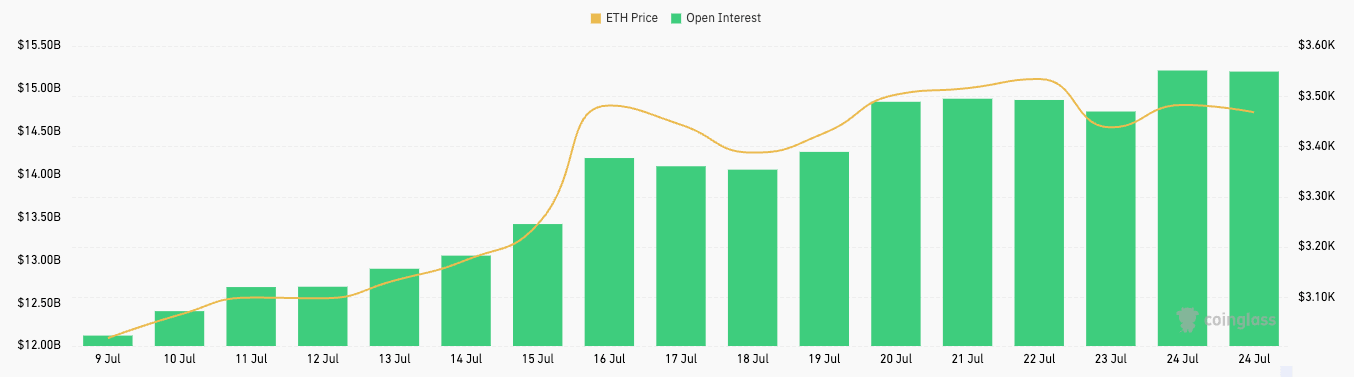

Los derivados de Ethereum tuvieron un junio volátil, pero tuvieron un julio relativamente tranquilo. Durante la semana pasada, todo el mercado de derivados experimentó un crecimiento gradual pero notable que parece haberse acelerado después del lanzamiento de los ETF. Los datos de CoinGlass mostraron un aumento constante en el interés abierto de las opciones, particularmente el 24 de julio, cuando alcanzó los $7.39 mil millones.

Los futuros de Ethereum siguieron una tendencia related, aunque el mayor tamaño del mercado significó que el aumento de $460 millones en el interés abierto no se manifestó como un repunte tan significativo.

Un aumento del interés abierto es significativo, ya que suele generar un aumento de la liquidez y del volumen de operaciones, lo que proporciona a Ethereum una estructura de mercado más sólida. A medida que la actividad comercial en torno a los ETF de ETH se intensifique en las próximas semanas, podemos esperar que el mercado de derivados continúe su trayectoria ascendente.

El creciente interés institucional en los ETF de ETH podría muy bien trasladarse a los derivados. Los inversores institucionales y sofisticados podrían comenzar a emplear estrategias de negociación de base, lo que conduciría a un aumento de la inversión en derivados y del volumen.

El buying and selling de base es una estrategia sofisticada que implica aprovechar la diferencia de precio entre el mercado al contado y el de futuros. Se ha convertido en una parte importante del mercado de Bitcoin, especialmente después del lanzamiento de los ETF de Bitcoin. Un análisis anterior de CryptoSlate descubrió que el buying and selling de base de Bitcoin ha influido significativamente en el mercado, lo que ha provocado una acción de precio plana que desafía las entradas y el volumen observados en los ETF al contado. Con la introducción de los ETF de Ethereum, algo related también podría suceder en el mercado de ETH.

Si bien esta estrategia comercial suprime cualquier acción significativa del precio, podría ser un buen augurio para Ethereum al aumentar la OI, creando un mercado de derivados más líquido y activo. Un mercado de este tipo mejora las capacidades de descubrimiento de precios y gestión de riesgos.

Sin embargo, si una operación de base que involucra ETF y derivados de Ethereum gana mucha fuerza, podría afectar negativamente al mercado. El riesgo más importante para Ethereum proviene de la posibilidad de manipulación del mercado, donde los grandes actores institucionales podrían aprovechar las discrepancias para manipular los precios.

Además, si el comercio base se vuelve demasiado concurrido, podría reducir la rentabilidad de la estrategia, lo que llevaría a salidas abruptas y potencialmente desencadenaría correcciones agudas. Dado el tamaño del mercado DeFi de Ethereum, esto podría resultar especialmente peligroso para la moneda.

El interés abierto de Ethereum crece a medida que crece el entusiasmo del mercado en torno a los ETF al contado apareció por primera vez en CryptoSlate.