NVIDIA (NASDAQ: NVDA) fue la comidilla de la ciudad en 2023, y sigue siendo una de las favoritas de Wall Road en 2024. Podría decirse que es la acción más importante detrás de la tendencia de la inteligencia synthetic que actualmente impulsa el mercado.

A medida que Nvidia ha subido y el mercado en basic también alcanza nuevos máximos históricos, los escépticos han hecho sonar la alarma sobre una burbuja en el mercado de valores. Y aunque el mercado está más limitado que en años anteriores, todavía hay razones para creer que Nvidia no está necesariamente sobrevalorada, a pesar de su ganancia del 439% desde principios de 2023.

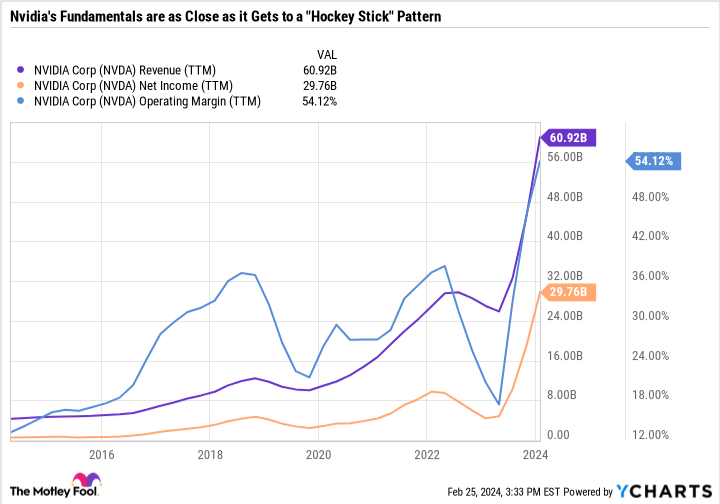

Crecimiento candente

Di lo que quieras sobre el aumento épico de las acciones de Nvidia, pero la compañía está cumpliendo en todos los aspectos con un doble golpe de alto crecimiento de ingresos y márgenes en expansión.

Los ingresos se han más que triplicado en el último año, mientras que los ingresos netos han aumentado más del 500%. Ese nivel de crecimiento para una empresa tan grande como Nvidia es increíble.

Una valoración comprensible

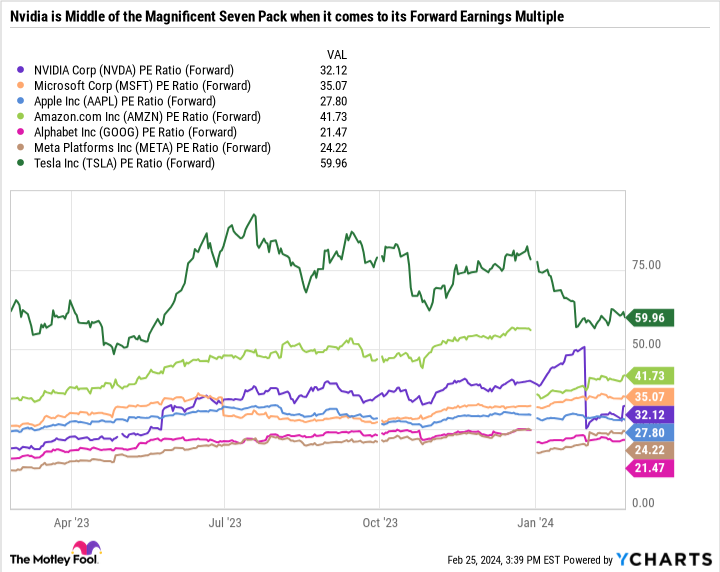

El último año de ganancias también ha empujado a Nvidia a cotizar con una relación precio-beneficio (P/E) de 66,2, una prima elevada incluso incluso para sus pares de los “Siete Magníficos”. Sin embargo, la estimación promedio de los analistas para las ganancias por acción de Nvidia en el año fiscal 2025 es de 23,92 dólares, aproximadamente el doble del resultado del año pasado.

El aumento de las ganancias previstas le da a Nvidia una relación precio-beneficio anticipado mucho más razonable. De hecho, Nvidia tiene una valoración prospectiva más baja que Tesla, Amazon y Microsoft.

Sería difícil encontrar una acción de crecimiento que casi se haya cuadriplicado en el último año con una relación P/E tan baja.

Los peligros de las acciones cíclicas

Al mismo tiempo, existen algunas razones por las que centrarse únicamente en el P/E adelantado es peligroso para una empresa como Nvidia. En primer lugar, Nvidia todavía tiene que duplicar sus ganancias en el precise año fiscal, un listón muy alto para cualquier empresa, y mucho menos para una de este tamaño. El riesgo aún más importante a considerar es que Nvidia opera en una industria cíclica.

Por lo basic, las acciones cíclicas tienen relaciones P/E bajas durante una expansión y relaciones P/E altas durante una recesión. La thought es que los inversores no pagarán un precio demasiado alto en épocas de elevadas ganancias, pero tampoco venderán una acción sólo porque haya una contracción en el ciclo. Con el tiempo, la relación P/E mediana se convierte en algo más razonable.

La historia continúa

Un buen ejemplo es el gigante de la agricultura y la construcción Deere. Los beneficios de la empresa se están desacelerando a medida que el precise período de expansión se acerca a su fin. Sin embargo, la relación P/E de Deere es sólo de 10,6 porque sus ganancias finales son altas, pero el sentimiento de los inversores es negativo (las acciones cayeron un 14% el año pasado). Su relación P/E mediana a ten años es mucho más alta, 17,1, lo cual tiene sentido; la mediana a largo plazo debería ser más alta que la valoración precise de Deere. Pero en una desaceleración, los inversores pueden esperar que el P/U de Deere suba más que esa línea base de largo plazo.

Con Nvidia ocurre todo lo contrario. Su P/E de 66,1 es superior a su mediana de 46,7 a ten años. Pero nuevamente, se podría argumentar que Nvidia merece una valoración mucho más alta dada su abrasadora tasa de crecimiento y sus perspectivas de ganancias para este año.

La historia está mejorando, pero sigue siendo una historia.

Nvidia es apasionante porque está creciendo rápidamente y ya es una empresa tan valiosa que puede impulsar todo el mercado. Nvidia ya se ha convertido en una especie de acción histórica, una empresa valorada más por su publicidad y potencial que por sus fundamentos. Pero Nvidia tampoco tiene un precio perfecto: su relación P/E anticipada de 32,1 es razonable, especialmente en relación con las otras acciones de los “Siete Magníficos”. Después de todo, Nvidia casi siempre ha tenido una prima y no hay ninguna razón por la que eso deba cambiar en esta parte de su viaje de crecimiento.

Personalmente, preferiría comprar Nvidia cuando las expectativas son menores y hay más margen de error. El desempeño a corto plazo de Nvidia podría empeorar debido a condiciones macroeconómicas y factores fuera de su management. Y con la acción en su punto máximo, existe una gran expectativa de que su crecimiento continúe ininterrumpidamente. Una relación precio-beneficio anticipado superior a 30 es aceptable para una empresa que probablemente duplique sus ganancias este año, pero eso cambiará rápidamente si la empresa no cumple con sus expectativas.

Los posibles inversores deberían ser cautelosos con respecto a esas expectativas, así como a los patrones de comportamiento de las acciones cíclicas. Ya se ha ganado dinero fácil, y con la capitalización de mercado de Nvidia alcanzando los 2 billones de dólares, no es realista esperar que las acciones se tripliquen nuevamente en el corto plazo.

Como inversor particular person que considera Nvidia para su cartera, depende de usted decidir qué tipo de precio está dispuesto a pagar por las acciones y qué espera del negocio a ese precio.

¿Deberías invertir 1.000 dólares en Nvidia ahora mismo?

Antes de comprar acciones de Nvidia, considere esto:

El equipo de analistas de Motley Idiot Inventory Advisor acaba de identificar las que creen que son las 10 mejores acciones que los inversores pueden comprar ahora… y Nvidia no period una de ellas. Las 10 acciones que hicieron el corte podrían producir retornos monstruosos en los próximos años.

Inventory Advisor ofrece a los inversores un plan de éxito fácil de seguir, que incluye orientación sobre cómo crear una cartera, actualizaciones periódicas de los analistas y dos nuevas selecciones de acciones cada mes. El servicio Inventory Advisor ha más que triplicado el rendimiento del S&P 500 desde 2002*.

Ver las 10 acciones

*Inventory Advisor regresa a partir del 26 de febrero de 2024

John Mackey, ex director ejecutivo de Complete Meals Market, una filial de Amazon, es miembro de la junta directiva de The Motley Idiot. Suzanne Frey, ejecutiva de Alphabet, es miembro de la junta directiva de The Motley Idiot. Randi Zuckerberg, ex directora de desarrollo de mercado y portavoz de Fb y hermana del director ejecutivo de Meta Platforms, Mark Zuckerberg, es miembro de la junta directiva de The Motley Idiot. Daniel Foelber tiene las siguientes opciones: llamadas largas de junio de 2024 por $ 400 en Deere. The Motley Idiot tiene posiciones y recomienda Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia y Tesla. The Motley Idiot recomienda Deere y recomienda las siguientes opciones: llamadas largas de enero de 2026 de $ 395 en Microsoft y llamadas cortas de enero de 2026 de $ 405 en Microsoft. The Motley Idiot tiene una política de divulgación.

Incluso después de recuperarse un 239% en 1 año, las acciones de Nvidia aún no son caras según esta métrica clave publicado originalmente por The Motley Idiot

")