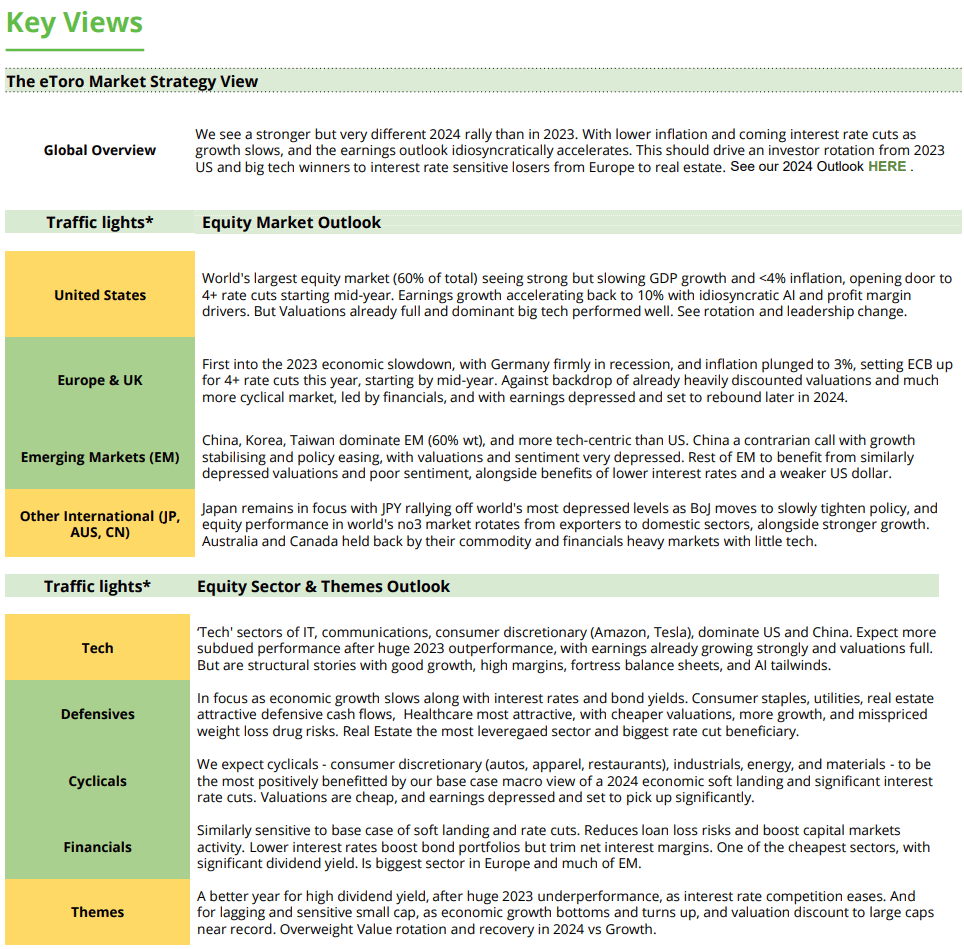

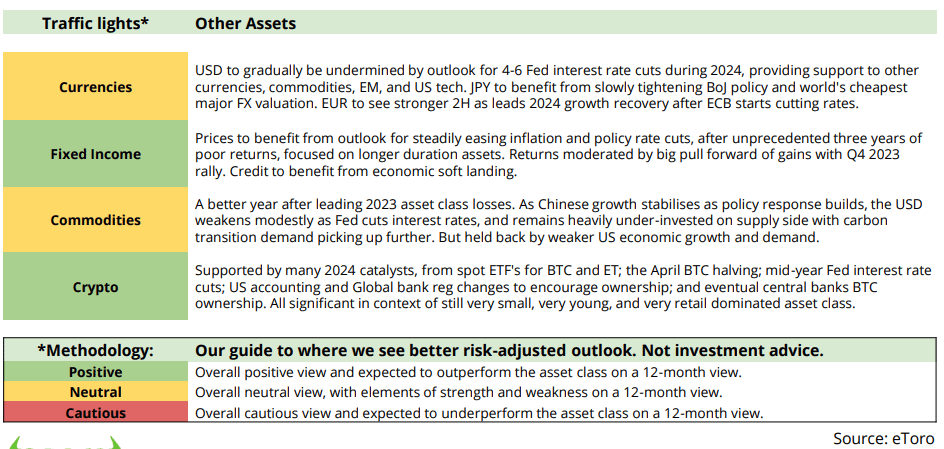

Consulte la descripción normal del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

La Reserva Federal realizó un recorte histórico de tipos de interés del 0,5%

La Reserva Federal recortó los tipos de interés un 0,5%, porque vio margen para hacerlo. La inflación ha disminuido significativamente, los precios de las materias primas son relativamente bajos, los aumentos salariales son modestos y los mercados laborales necesitan apoyo. La Reserva Federal prevé que el crecimiento económico se estabilice en el 2%, que el desempleo alcance un máximo del 4,4% y que la inflación converja lentamente hacia su objetivo del 2%. Un clima económico impartial exige tasas de interés más neutrales, de alrededor del 3% en aproximadamente dos años. Este recorte inicial del 0,5% muestra que la Reserva Federal está muy dispuesta a apoyar la economía cuando sea necesario.

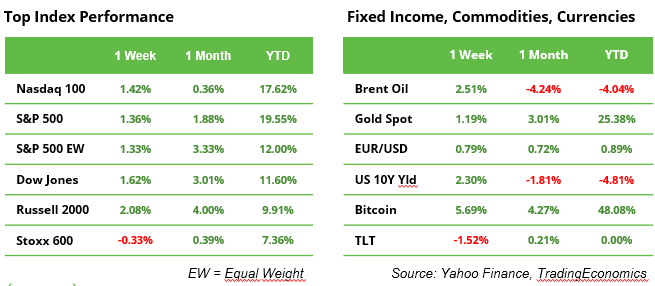

Aunque los operadores habían asignado una mayor probabilidad a un recorte de tasas del 0,5% antes del anuncio, los mercados financieros aún parecían sorprendidos, sin saber si el recorte mayor period una noticia positiva o negativa. Sólo al día siguiente el sentimiento se volvió alcista: el Dow Jones finalizó la semana en un nuevo máximo histórico por encima de 42.000 y el S&P 500 alcanzó brevemente los 5.700 por primera vez. En el mercado de bonos, el rendimiento del Tesoro a 2 años cayó al 3,55%, terminando la semana por debajo del rendimiento a ten años del 3,73% por primera vez en un largo período. Esto respalda la visión optimista de la Reserva Federal sobre un escenario económico de Ricitos de Oro en el horizonte.

Esta semana, los inversores esperarán los discursos de varios miembros del comité de la Reserva Federal para obtener más información sobre el primer recorte de tipos en cuatro años y cualquier orientación para el futuro.

La semana pasada, en otros mercados, el STOXX 600 europeo perdió un 0,3% (véase la tabla), el dólar estadounidense se debilitó, el oro alcanzó otro máximo histórico por encima de los 2.600 dólares, el petróleo se recuperó de sus mínimos locales anteriores y las acciones de Hong Kong ganaron un 5%. Vea más sobre el petróleo y la economía china a continuación.

Los precios del petróleo se estabilizan, la resistencia clave aún está lejos

Los precios del petróleo Brent se recuperaron hasta los 74 dólares la semana pasada después de caer recientemente a su nivel más bajo desde finales de 2021. Sin embargo, queda por ver si esto será suficiente para crear un fondo sostenible. Los comerciantes están preocupados por un posible exceso de oferta en el próximo año, ya que la demanda de China y Estados Unidos se está debilitando y los países que no pertenecen a la OPEP podrían expandir su producción. Por otro lado, los recortes de los tipos de interés podrían volver a impulsar la demanda de energía. Desde una perspectiva técnica, la marca de 71,36 dólares actualmente sirve como soporte clave. Para poner fin a la tendencia a la baja, el precio debe superar de manera sostenible el límite superior del triángulo descendente, que actualmente se sitúa en torno a los 88 dólares. Hay más resistencias a corto plazo en 76,71 dólares y 81,94 dólares.

Datos PMI: la situación en Europa es mucho más crítica que en EE.UU.

Estados Unidos y la eurozona tienen una cosa en común: ambas regiones están creciendo, impulsadas por un fuerte sector de servicios que está compensando la debilidad del sector manufacturero. Sin embargo, la economía estadounidense es más sólida. En agosto, el PMI compuesto de Estados Unidos se situó en 54,6, mientras que el de la eurozona estaba peligrosamente cerca de la marca de 50 en 51,0, una señal clara de que el riesgo de recesión es mayor en Europa. Estados Unidos, por otro lado, todavía tiene margen para una desaceleración. Si las lecturas del PMI para ambas regiones caen en septiembre, los inversores podrían favorecer a Wall Avenue. Sin embargo, si el PMI europeo mejora, los mercados bursátiles europeos podrían volver a ser más atractivos.

El llamado a un estímulo económico en China se hace más fuerte

La economía china todavía está lidiando con una importante disaster inmobiliaria. La caída de los precios de la vivienda está ejerciendo presión sobre las ventas minoristas, la producción manufacturera y, posteriormente, sobre los precios de las materias primas. Si bien esto contribuye a niveles más bajos de inflación en otros lugares, la economía interna china no alcanzará el objetivo de crecimiento económico del 5% este año. Un ex ejecutivo del gobierno chino sugirió que se necesitaría un paquete de estímulo de 1,4 billones de dólares para volver a encarrilar la economía. Sin embargo, el Partido Comunista no cambió su política durante la importante tercera reunión plenaria de julio, dejando las tasas de interés sin cambios y aparentemente dependiendo de fuertes exportaciones. Después de ocho meses en 2024, la balanza comercial de China va camino de alcanzar un superávit cercano a 1 billón de dólares para el año, lo que marcaría otro récord.

Las próximas seis semanas serán de very important importancia para la precise guerra comercial entre Europa y China por los vehículos eléctricos. Los aranceles finales de la UE se fijarán a principios de noviembre. China ha amenazado con tomar represalias contra la ya frágil economía de la UE con, por ejemplo, aranceles más altos sobre la panceta de cerdo española. Si el gobierno chino se resolve a favor de un paquete de estímulo, también podría proporcionar un viento de cola para el crecimiento económico mundial.

Ganancias y eventos

Además de la programación de muchos discursos de los banqueros centrales estadounidenses, el calendario económico es bastante ligero. La visión sobre la inflación se actualizará el viernes con la cifra de agosto para la inflación PCE (gastos de consumo private), el indicador favorito de la Reserva Federal. Las publicaciones de resultados incluyen a la empresa de chips Micron y al minorista Costco, la acción favorita del difunto Charlie Munger.

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private ni una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en explicit y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.