Mi artículo anterior sobre Freedom Holding Corp (NASDAQ:) se publicó en Investing.com hace aproximadamente siete meses. Desde entonces, la acción ha aumentado más del 40%, superando significativamente a la mayoría de los índices de mercado más amplios como el o incluso el .[Source: Investing.com, FRHC since 04/09/2024]

Anteriormente, expliqué en detalle por qué el cambio estratégico de la empresa hacia los sectores de telecomunicaciones y streaming debería agregar un valor significativo. Sigo manteniendo esta opinión hoy, ya que creo que la dirección continúa siguiendo el camino elegido. El crecimiento del rendimiento y la capitalización de mercado que hemos observado en los últimos cinco años está más que justificado, y considero que las perspectivas de un mayor crecimiento de Freedom Holding son muy prometedoras.

Freedom Holding informó sobre su primer trimestre fiscal del año fiscal 2025 (trimestre que finalizó el 30 de junio de 2024) a principios de agosto, arrojando resultados generalmente sólidos para todos sus segmentos.

El segmento de corretaje, que comprende 49 oficinas en Kazajstán, Chipre y Estados Unidos, proporcionó servicios de corretaje de valores en todos los sectores y contrató a 1.510 personas, incluidos 1.219 empleados a tiempo completo. Freedom Financial institution KZ perdió un 3% de activos y un 5% de volumen de préstamos, pero su volumen de depósitos aumentó un 11%. Aunque la cartera comercial se redujo debido a la “valoración negativa de los bonos cuasi gubernamentales”, el monto de los ingresos por intereses aumentó.

La línea de negocio de seguros también tuvo un buen desempeño: 944 empleados y un crecimiento del 29,5% en el número de clientes ayudaron a mantener la posición de liderazgo en el mercado de seguros en línea de Kazajstán.

La mayor base de clientes de Freedom Holding resultó en un crecimiento de ingresos del 42,5% durante el mismo período a aproximadamente $450,7 millones en el primer trimestre del año fiscal 2025 en comparación con $316,2 millones en 2023. Los ingresos por intereses aumentaron un 51% a $226,0 millones y el crecimiento provino de préstamos de margen, préstamos a clientes y operaciones comerciales. valores. Los ingresos por suscripción de seguros aumentaron un 188% a 129,4 millones de dólares, impulsados por el crecimiento en las clases de anualidades de pensiones y cobertura de accidentes. Los honorarios y comisiones de corretaje aumentaron un 17% a 115,5 millones de dólares. El negocio también experimentó una ganancia neta de derivados de 12,5 millones de dólares (un aumento del 141%) sobre las revaluaciones de los swaps de divisas.

Las actividades comerciales de la empresa, incluida la venta de valores, dieron como resultado una pérdida neta de 52,1 millones de dólares, atribuible principalmente a los bonos soberanos de Kazajstán. Como resultado, el fenomenal crecimiento de las operaciones de la empresa sufrió algunos reveses financieros que podrían afectar temporalmente las perspectivas generales del negocio.

A pesar de los desafíos del primer trimestre, creo que las inversiones estratégicas y el crecimiento continuo de los clientes brindan una base sólida para superar estos desafíos y lograr el éxito futuro.

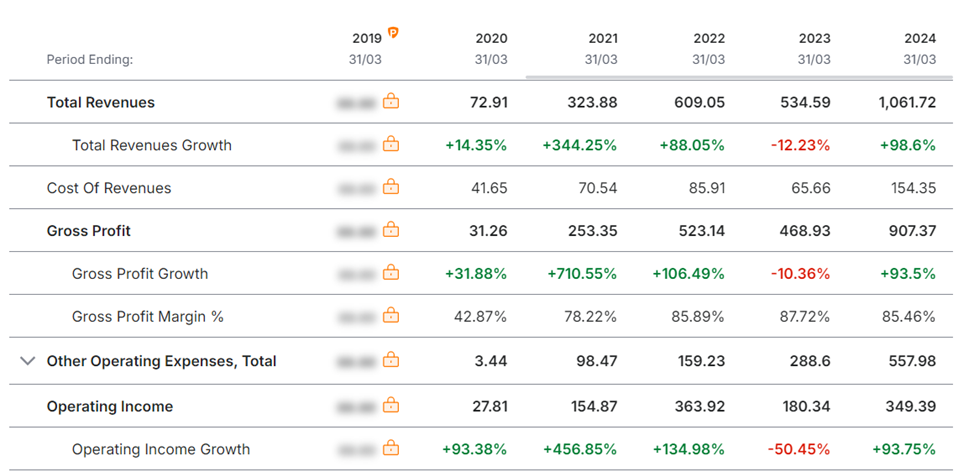

Si simplemente nos alejamos y miramos fuera del último trimestre, que estuvo lleno de eventos puntuales que dañaron el panorama de crecimiento, veremos un crecimiento constante de los ingresos, incluidos unos ingresos récord para todo el año de 1.600 millones de dólares en el año fiscal 2024 (+105%). interanual), con un beneficio neto de 375 millones de dólares (un aumento interanual del 82%), mientras que los activos del holding aumentaron un 63% interanual hasta los 8.301 millones de dólares. Dado que no creo que los desafíos que enfrentó FRHC en el primer trimestre se extenderán a los tres trimestres restantes del año fiscal 2025, los éxitos pasados indican vívidamente, en mi opinión, lo que le espera a medida que la compañía continúa expandiendo y diversificando activamente su negocio. ambiciones.

En realidad, FRHC sigue una agresiva expansión internacional y diversificación de servicios, ya que sus mercados finales ahora abarcan 22 países diferentes, desde Kazajstán, EE. UU. hasta varios países europeos, incluidos Chipre, Polonia y España. Creo que Freedom Holding puede aprovechar estas diversas perspectivas de crecimiento en mercados tanto emergentes como maduros a través de esta amplia huella geográfica, mientras que su presencia en los mercados enumerados anteriormente sigue siendo mínima (a excepción de Kazajstán, por supuesto). Sólo el departamento de corretaje europeo cuenta hasta la fecha con más de 300.000 clientes, lo que ilustra cómo la empresa es capaz de atraer y mantener una enorme clientela incluso en mercados ya muy saturados. Este crecimiento se puede atribuir al enfoque ecosistémico de la empresa, donde ofrece una gama de productos financieros (como gestión de activos y servicios de corretaje), todo al mismo tiempo. Al apuntar a llegar a una audiencia lo más amplia posible, esta estrategia parece tener éxito.

Además, la actitud innovadora de Freedom la convierte en un innovador en tecnología financiera entre las empresas de tecnología financiera y de pagos. A través de una plataforma comercial ejemplar y aplicaciones bancarias innovadoras, la empresa muestra su interés en la innovación; Con inversiones estratégicas como las adquisiciones del corredor estadounidense Prime Executions, las empresas kazajas DITel y Aviata, han mejorado aún más su posición. Al consolidar estas diversas unidades de negocios, Freedom Holding está desarrollando un ecosistema whole, especialmente en Kazajstán, con banca, corretaje, seguros, estilo de vida y estilo de vida, para un crecimiento a largo plazo.

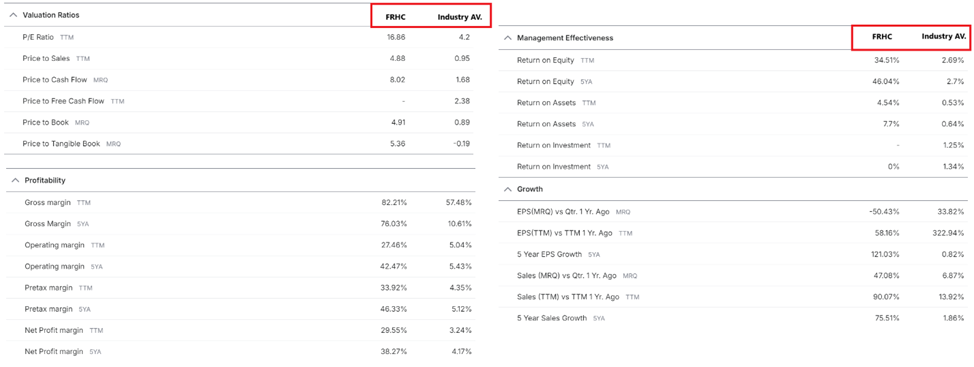

Creo que las acciones de FRHC se cotizan a una valoración relativamente barata, de sólo 16,9 veces sus ganancias TTM. Sí, según datos de Investing.com, esta cifra es significativamente superior a la media del sector financiero, especialmente si se ajusta a la capitalización de mercado. Lo mismo ocurre con otros múltiplos de valoración clave. Sin embargo, es importante resaltar que la rentabilidad precise y las métricas de margen clave de Freedom Holding se encuentran en niveles muy sólidos, a menudo superando el promedio de la industria por un margen sustancial. Al mismo tiempo, el crecimiento de métricas financieras clave como los ingresos y el beneficio neto supera con creces las normas promedio de la industria, lo que, en mi opinión, justifica con creces la valoración precise.

[Source: Investing.com, FRHC, Boris Dubov’s notes]

[Source: Investing.com, FRHC, Boris Dubov’s notes]

Creo que si asumimos un crecimiento de las ganancias netas del 30-35% el próximo año mientras mantenemos el múltiplo P/E precise de 16-17x, esto representa el crecimiento potencial para la acción en sí que se puede anticipar hoy.

Por supuesto, mi conclusión positiva conlleva varios riesgos importantes.

En primer lugar, la empresa opera en una industria con estándares regulatorios muy altos. Si surge algún problema, es posible que la empresa deba responder rápidamente, lo que podría amplificar los efectos negativos en sus finanzas observados en el primer trimestre.

En segundo lugar, Freedom Holding depende en gran medida de sus operaciones en Kazajstán, lo que significa que a pesar de estar registrada en Estados Unidos (como holding), todavía enfrenta riesgos geográficos. Estos riesgos podrían potencialmente impedir que el múltiplo de la acción crezca lo suficiente como para reflejar todas las perspectivas de crecimiento del negocio.

Sin embargo, a pesar de estos importantes riesgos, creo que existe la posibilidad de que continúe el repunte de FRHC que hemos presenciado en los últimos años. Este octubre marca el aniversario de la compañía desde su cotización en la bolsa NASDAQ en 2019, y en los últimos 5 años, su capitalización de mercado se ha multiplicado por más de siete, como señalé al principio de este artículo. Creo que este crecimiento es bien merecido y actualmente la acción no me parece sobrevalorada. Por el contrario, presenta una oportunidad para que entren los inversores a largo plazo, especialmente porque el perfil de Freedom Holding todavía es relativamente desconocido para la amplia audiencia de inversores incluso muy sofisticados.

Por lo tanto, mantengo mi calificación positiva sobre las acciones de Freedom Holdings (NASDAQ :), más de seis meses después de publicar mi último artículo sobre la empresa.

")