Consulte la descripción common del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

La Reserva Federal prevé sólo dos recortes de tipos de interés en 2025

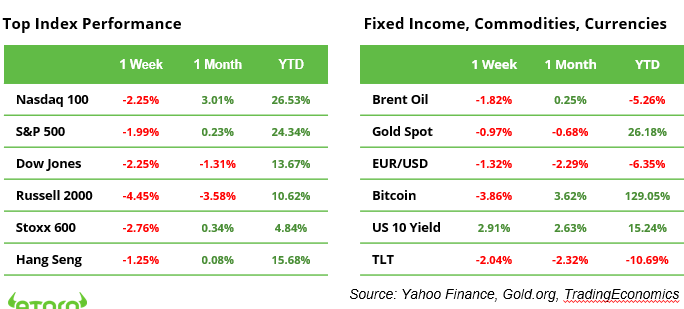

La semana pasada se produjo un cambio notable en los mercados de valores a medida que los inversores realizaron una importante recogida de beneficios. El recorte de tipos previsto por la Reserva Federal del 0,25% se vio eclipsado por su gráfico de puntos trimestral actualizado, que proyectaba una mayor inflación y solo dos recortes de tipos adicionales en 2025. Esto llevó a un aumento en el rendimiento del bono estadounidense a ten años, que subió del 4,40% al 4,53. %. Los mercados de valores reaccionaron bruscamente a estos acontecimientos, con el S&P 500, el Nasdaq 100 y el Dow Jones Industrial Common. disminuyendo alrededor del 2%. Los índices más sensibles a los tipos se enfrentaron a pérdidas aún mayores, ya que el STOXX 600 europeo cayó un 2,8% y el Russell 2000 de pequeña capitalización cayó un 4,5%. Sin embargo, el sentimiento se volvió positivo el viernes, impulsado por una lectura de noviembre más suave de lo esperado del Índice de precios de gastos de consumo private (PCE), el indicador de inflación preferido de la Reserva Federal. Estos datos inesperados brindaron cierto alivio a los mercados y potencialmente establecieron un tono más constructivo de cara a la temporada navideña.

Las próximas dos semanas de negociación se verán acortadas por las celebraciones de Navidad y Año Nuevo, sin eventos económicos importantes ni publicación de datos en la agenda. Como resultado, la actividad del mercado puede centrarse en los ajustes de la cartera de fin de año y el posicionamiento para 2025. El Analyst Weekly hará una breve pausa durante este período y regresará con su próxima publicación el 6 de enero de 2025. Deseándoles a todos unas felices fiestas y una ¡próspero año nuevo!

Desempeño del sector S&P 500: energía rezagada, pero probablemente ocupará un lugar central en 2025

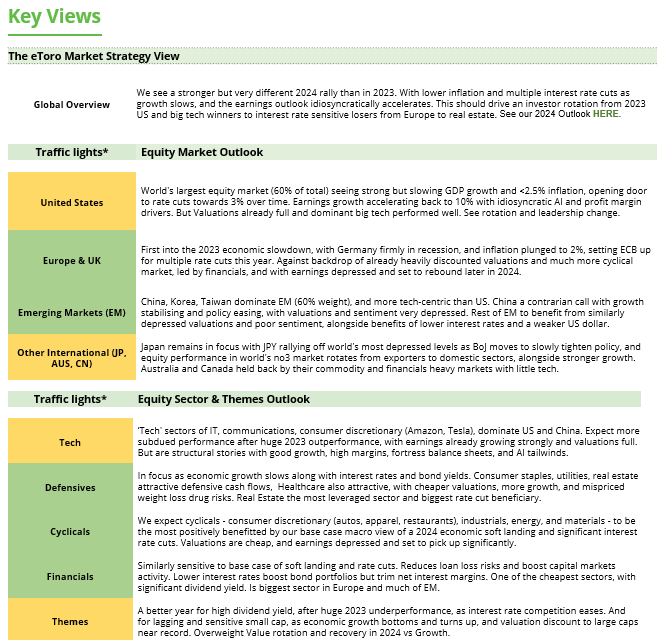

El sector tecnológico sigue dominando el repunte del mercado de valores de 2024, como lo demuestra su destacado desempeño (ver gráfico). En common, diez de los as soon as sectores del S&P 500 han generado rendimientos positivos desde principios de año, y siete lograron impresionantes ganancias de dos dígitos. Este desempeño sectorial diverso resalta el papel basic de la tecnología a la hora de impulsar el mercado, al tiempo que subraya dinámicas económicas y específicas de la industria más amplias que influirán en las ganancias y pérdidas sectoriales en 2024.

El sector de la energía es el único caso atípico, registrando un desempeño negativo en lo que va del año. Es notable que los precios del petróleo (Brent) hayan caído sólo un 5% este año, mientras que los precios del gasoline pure se dispararon un 67% en Estados Unidos y un 35% en Europa. El sector energético volverá a ocupar un lugar central en 2025, con Trump (‘drill child drill’) como presidente de Estados Unidos, perspectivas moderadas de crecimiento económico international y energía barata como diferenciador en la competitividad manufacturera regional.

Tres materias primas a tener en cuenta en 2025

Según The Economist, la débil demanda en 2024 hizo bajar los precios de las materias primas, a medida que Estados Unidos se desaceleró y los desafíos económicos de China se profundizaron. Los precios de materiales como el carbón, el cobalto y el gasoline pure cayeron a niveles vistos por última vez antes de la invasión rusa de Ucrania en 2022. Se espera que esta tendencia, favorable para los banqueros centrales pero decepcionante para los comerciantes, persista en 2025. Los precios del petróleo crudo podrían bajar aún más. , a medida que los productores fuera del Golfo aumentan la oferta a pesar de las tensiones geopolíticas en curso. Mientras tanto, el cobre, piedra angular de la transición a la energía verde, sigue siendo weak a la inestabilidad a corto plazo, especialmente debido a las preocupaciones sobre el mercado inmobiliario en dificultades en China. Sin embargo, las limitaciones de la oferta probablemente mantendrán elevados los precios de productos básicos específicos.

Los precios del jugo de naranja alcanzaron niveles récord en 2024 después de una sequía devastadora en la región brasileña de São Paulo y la propagación de la enfermedad del enverdecimiento de los cítricos. Dado que los árboles de reemplazo tardan años en dar frutos, se espera que los precios elevados continúen en 2025.

Los mercados del café también siguen ajustados, y los precios del arábica alcanzaron máximos de una década tras los daños causados por las heladas en Brasil. La mayor demanda de frijoles robusta, junto con las sequías en Vietnam y las interrupciones en el transporte marítimo en el Mar Rojo, han mantenido bajas las existencias mundiales, lo que ha llevado a precios más altos y mezclas potencialmente de menor calidad durante el próximo año.

El uranio destaca a medida que aumenta la demanda debido a su importancia para la energía nuclear. Sin embargo, persisten los riesgos de suministro: Kazajstán recorta la producción y Rusia insinúa restricciones a las exportaciones. Estas perturbaciones podrían generar una mayor volatilidad en este mercado crítico.

Ganancias y eventos

No se han programado grandes eventos macro o corporativos para lo que queda de 2025.

El 1 de enero de 2025, Polonia presidirá la Unión Europea por un período de seis meses, reemplazando a Hungría. El mismo día Brasil asumirá la presidencia de la organización BRICS, de manos de Rusia. De cara al nuevo año, el Client Electronics Present (CES) anual se llevará a cabo del 7 al 11 de enero de 2025 en Las Vegas, brindando una visión sobre la innovación de productos y brindando a los inversores una concept sobre las posibles ventas minoristas relacionadas con la IA.

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private o una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en explicit y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.