Consulte la descripción common del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

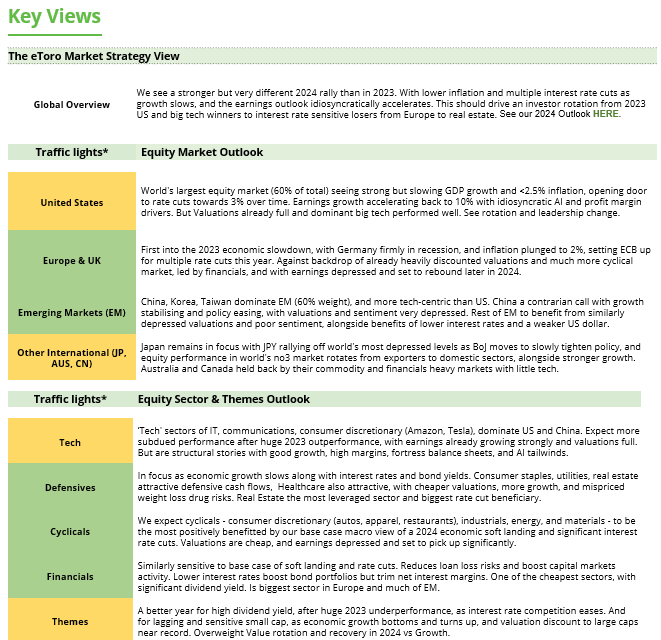

Una inflación más alta causa vientos en contra para las acciones y los bonos

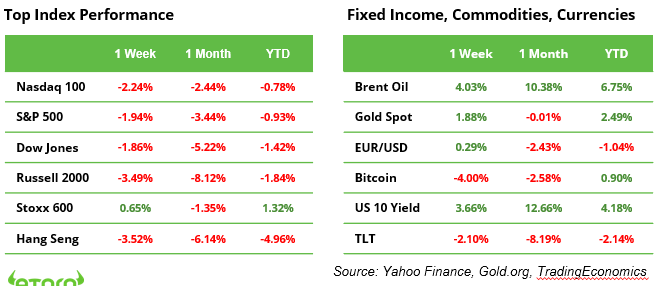

Un informe de empleo mejor de lo esperado y renovadas preocupaciones sobre la inflación llevaron a los principales índices bursátiles estadounidenses a caer casi un 2% la semana pasada. El rendimiento del Tesoro a ten años subió hasta el 4,75%, impulsado por los temores de que la economía estadounidense pueda ser demasiado sólida para que la Reserva Federal siga reduciendo su tasa de financiación hasta el objetivo del 3%. Por el contrario, las acciones europeas mostraron resistencia, con el índice STOXX 600 subiendo un 0,7%. Los precios del petróleo subieron un 4% tras el aumento de las sanciones de Estados Unidos a Rusia.

Esta semana promete estar llena de acontecimientos, con una serie de publicaciones de datos macroeconómicos (ver la página siguiente), el inicio de la temporada de resultados del cuarto trimestre (detalles a continuación) y la publicación del informe mensual del mercado petrolero de la OPEP. Además, es possible que cualquier acontecimiento político inesperado capte la atención antes de la toma de posesión de Donald Trump el próximo lunes.

Temporada de resultados del cuarto trimestre en EE.UU.: es possible que el sector financiero impulse el crecimiento de los beneficios

La temporada de resultados de EE.UU. comienza extraoficialmente la próxima semana, con especial atención en los grandes bancos. Este enfoque surge no solo porque las instituciones financieras suelen informar primero, sino también porque el sector financiero ha tenido un desempeño excepcionalmente bueno desde la elección de Donald Trump, impulsado por las expectativas de una regulación reducida. Se prevé que el sector genere el mayor crecimiento de ganancias en el S&P 500, un impresionante 39,5% interanual.

El miércoles, grandes actores como JP Morgan, Wells Fargo, Goldman Sachs y Citigroup publicarán sus resultados, seguidos por Financial institution of America y Morgan Stanley el jueves.

Durante la temporada de resultados, se analizan y comparan los resultados de 11 sectores. Si bien se espera que el sector financiero lidere, se prevé que el sector tecnológico logre un crecimiento de ganancias del 14,0%, asegurando el tercer lugar (ver gráfico). Esta cifra se mantiene por encima del crecimiento common previsto por el S&P 500 del 11,9%, lo que marcaría el crecimiento de beneficios más fuerte desde el cuarto trimestre de 2021 y superaría significativamente el promedio de 10 años del 8,5%. El crecimiento de las ventas del índice se estima en un 5,1%.

El panorama político continúa introduciendo incertidumbre. La toma de posesión de Donald Trump el lunes 20 de enero podría provocar una actitud cautelosa y de esperar y ver qué pasa por parte de los inversores. Sin embargo, desviaciones significativas de las expectativas de ganancias o anuncios importantes de los bancos podrían alterar la estabilidad del mercado y generar volatilidad.

La inflación es un foco clave en la publicación de datos macroeconómicos globales de esta semana

En el frente macroeconómico, será una semana muy ocupada con la publicación de datos clave de EE.UU., el Reino Unido y China. Para EE.UU. y el Reino Unido, los datos del IPC serán importantes para medir si el IPC subyacente y la inflación de servicios, métricas clave desde una perspectiva política, están mostrando signos de aceleración. Teniendo en cuenta los datos agresivos del mercado laboral estadounidense de la semana pasada, los inversores no verán ningún recorte de tipos hasta junio. Los datos del IPC serán otra señal para medir el ritmo del ciclo de recortes de tipos que se avecina. Las ventas minoristas de EE. UU., el Reino Unido y China también serán monitoreadas de cerca para evaluar la salud common del gasto de los consumidores y si las presiones inflacionarias son inherentes a un nivel micro. Finalmente, China publicará sus cifras de PIB mientras que, en Japón, las declaraciones del vicegobernador Himino serán seguidas de cerca en busca de señales de que el Banco de Japón está pensando en una inflación más alta.

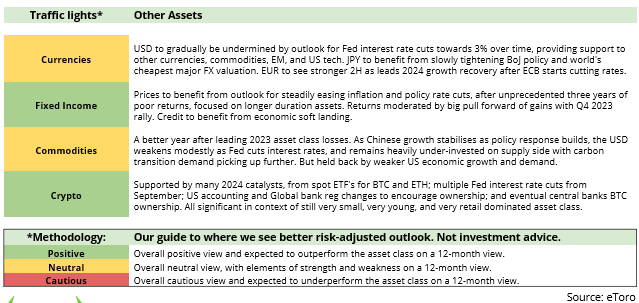

Las poblaciones de computación cuántica experimentan cambios bruscos

Google fue noticia hace un mes con el revolucionario anuncio de Willow, su avanzado chip de computación cuántica. Inicialmente, la noticia provocó entusiasmo en todo el mercado, lo que provocó un fuerte repunte en las acciones de computación cuántica como Rigetti, D-Wave e IonQ. Sin embargo, el optimismo duró poco. El CEO de NVIDIA, Jensen Huang, moderó las expectativas la semana pasada con un comentario aleccionador, afirmando que aún faltan entre 15 y 30 años para la computación cuántica útil. Tras los comentarios de Huang, las acciones del sector experimentaron un dramático revés, cayendo en picado a medida que cambió el sentimiento de los inversores.

Mientras tanto, la atención en el sector de los semiconductores se está centrando en Taiwan Semiconductor Manufacturing Firm (TSMC), que presentará sus resultados este jueves. Se espera que los resultados proporcionen información crítica sobre la salud de la industria de semiconductores en common, especialmente ahora que la demanda enfrenta incertidumbre en el entorno económico precise.

Publicaciones de datos macroeconómicos y de ganancias

Macro

PPI de EE. UU. (14/1), IPC de EE. UU., IPC y PPI del Reino Unido (15/1), ventas minoristas de EE. UU. (16/1), paquete de datos de China (17/1, incluido PIB, producción industrial y ventas minoristas). Informe mensual sobre petróleo de la OPEP (15/1)

Ganancias

15 de enero JP Morgan, Wells Fargo, Goldman Sachs, Citibank, Blackrock

16 de enero TSMC, Infosys, UnitedHealth, Financial institution of America, Morgan Stanley

17 de enero Schlumberger

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private o una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en explicit y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.

")