Publicado el 5 de julio de 2024 por Josh Arnold

Las acciones de alto rendimiento pagan dividendos que son significativamente mayores que los dividendos promedio del mercado. Por ejemplo, el rendimiento precise del S&P 500 es de solo un 1,3%, ya que los precios han aumentado más rápidamente que los dividendos en los últimos meses.

Las acciones de alto rendimiento pueden ser muy útiles para reforzar los ingresos después de la jubilación.

Por ejemplo, una inversión de $120,000 en acciones con un rendimiento de dividendos promedio del 5% genera un promedio de $500 al mes en dividendos.

Avista Company (AVA) es parte de nuestra serie ‘Excessive Dividend 50’, donde cubrimos las 50 acciones con mayor rendimiento en la base de datos de investigación Certain Evaluation.

Hemos creado una hoja de cálculo de acciones (y REIT y MLP estrechamente relacionados, and so forth.) con rendimientos de dividendos del 5% o más…

Puede descargar su lista completa gratuita de todos los valores con rendimientos de 5%+ (junto con métricas financieras importantes como el rendimiento de dividendos y la tasa de pago) haciendo clic en el siguiente enlace:

El siguiente en nuestra lista de acciones con altos dividendos para revisar es Avista Company (AVA).

Avista tiene una racha de aumento de dividendos de 21 años, lo que es bastante impresionante desde cualquier punto de vista, incluso entre las empresas de servicios públicos.

La empresa ha podido aumentar sus pagos durante dos décadas gracias a flujos de efectivo predecibles y estables, y creemos que es possible que haya muchos años de aumentos por venir.

visión basic del negocio

Avista es una empresa de servicios públicos de electricidad y gasoline pure fundada en 1889. La empresa opera dos segmentos: Avista Utilities y AEL&P.

El segmento de Avista Utilities ofrece distribución y transmisión de electricidad, así como servicios de distribución de gasoline pure en Washington e Idaho, así como en partes de Oregón y Montana.

El segmento AEL&P ofrece servicios eléctricos en Juneau, Alaska, generando energía a través de instalaciones de generación hidroeléctrica, térmica, eólica y photo voltaic.

En whole, Avista tiene alrededor de 800.000 conexiones de clientes, que generan algo más de 200 megavatios de energía.

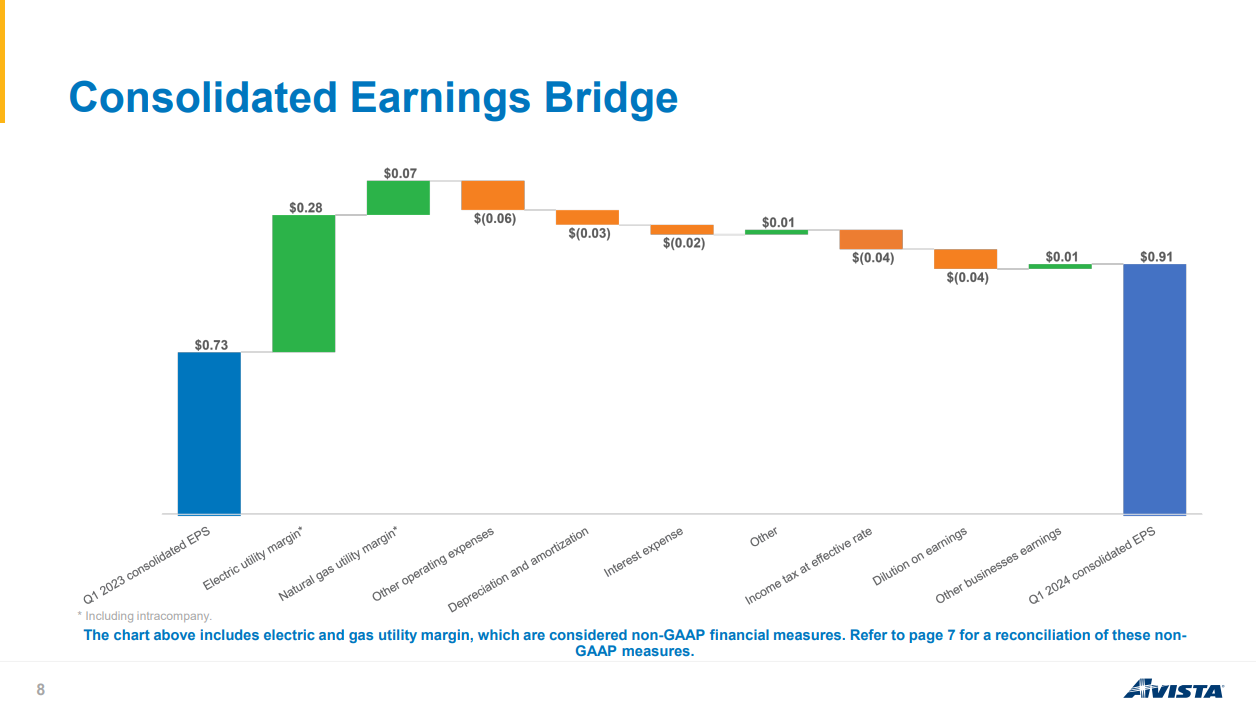

Las ganancias del primer trimestre de Avista mostraron un fuerte crecimiento de la rentabilidad, particularmente en el segmento de servicios eléctricos.

Fuente: Presentación para inversores

La compañía logró aumentar los márgenes tanto en distribución de electricidad como de gasoline pure, lo que fue parcialmente compensado por mayores impuestos y gastos operativos, entre otros.

Aún así, el crecimiento de las ganancias de 73 centavos por acción a 91 centavos año tras año fue un excelente comienzo de año.

Vemos $2,36 en ganancias para todo el año 2024, lo que representa un crecimiento de alrededor del 5% a partir de 2023, si eso se materializa.

Perspectivas de crecimiento

Dado que Avista es una empresa de servicios públicos, sus únicas palancas de crecimiento están en gran medida fuera de su management. En primer lugar, Avista puede aumentar su base de clientes o hacer que los clientes existentes utilicen más electricidad o gasoline pure.

El crecimiento de clientes se debe en gran medida al crecimiento de la población, por lo que es una forma lenta y constante de crecer, y como la demanda de electricidad depende en gran medida del clima, no hay mucho que Avista pueda hacer para influir.

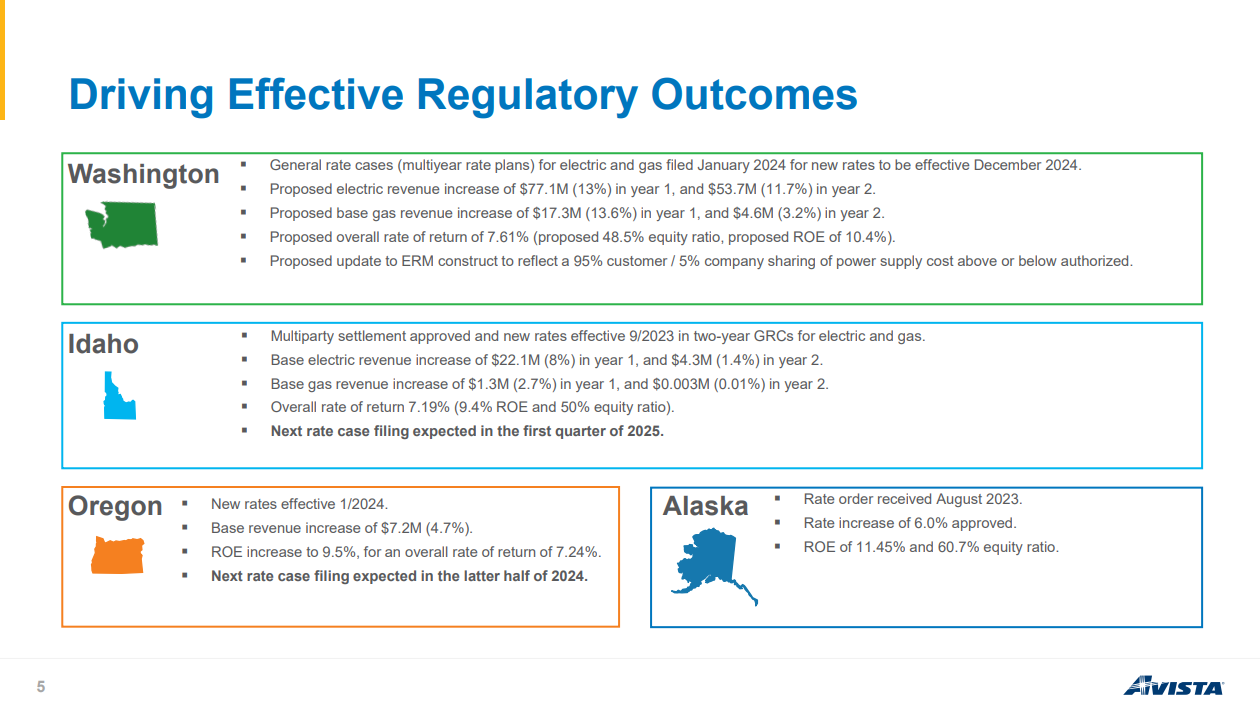

La otra palanca de crecimiento son los aumentos de las tasas, algo que Avista está trabajando arduamente para conseguir.

Fuente: Presentación para inversores

Hay numerosos casos de aumentos de tarifas en trámite en todos los estados donde opera la empresa, y suponiendo que se concreten, deberíamos ver que los ingresos de Avista (y potencialmente los márgenes) siguen aumentando.

Al igual que otras empresas de servicios públicos, la compañía tiene antecedentes de presionar con éxito para lograr aumentos de tarifas, que acompañan niveles más elevados de gastos de capital.

Creemos que, con el tiempo, los inversores verán un aumento constante de los ingresos y los márgenes de Avista. En whole, estimamos un crecimiento anual de las ganancias por acción del 3 % en el futuro.

Ventajas competitivas y desempeño en tiempos de recesión

Las empresas de servicios públicos reguladas también tienen ventajas competitivas incorporadas, y Avista disfruta del monopolio digital en su área de servicio al que están acostumbradas las empresas de servicios públicos reguladas.

Básicamente, si alguien quiere energía en el área de servicio en la que opera Avista, esa persona tiene muy pocas opciones más que usar Avista.

Esta ventaja competitiva incorporada hace que los ingresos y los flujos de efectivo sean muy predecibles, pero también significa que el crecimiento es difícil de conseguir.

Otro beneficio de este modelo es su resistencia a las recesiones, y Avista debería resistir bastante bien durante la próxima recesión.

La empresa tuvo un sólido desempeño durante la anterior gran disaster económica, la Gran Recesión de 2008-2009:

Ganancias por acción en 2008: $1,24 Ganancias por acción en 2009: $1,57 Ganancias por acción en 2010: $1,65

De hecho, Avista logró producir un fuerte crecimiento de sus ganancias durante la Gran Recesión, algo que la gran mayoría de las empresas no puede afirmar.

Esto se debe a la naturaleza regulada de la empresa de servicios públicos, y esperamos que así sea durante la próxima recesión. Las empresas de servicios públicos reguladas son acciones defensivas, y Avista sin duda se ajusta a esa descripción.

Análisis de dividendos

El dividendo precise de 1,90 dólares por acción al año representa un rendimiento del 5,6% sobre el precio precise de la acción, de unos 34 dólares. Eso es aproximadamente cuatro veces el rendimiento precise del S&P 500 y también está muy por encima del rendimiento promedio de Avista en los últimos años.

Las acciones se han visto afectadas en 2024 debido a que los nombres defensivos han caído en desgracia, pero eso ha brindado a los posibles inversores la oportunidad de comprar acciones de Avista con un rendimiento de dividendos superior al promedio.

La tasa de pago es de alrededor del 80% de las ganancias, lo cual es alto. Sin embargo, es regular que las empresas de servicios públicos reguladas paguen la mayor parte de sus ganancias a los accionistas, dados los flujos de efectivo altamente estables y predecibles y la relativa falta de oportunidades de inversión para el exceso de efectivo.

Por lo tanto, no creemos que el dividendo de Avista esté en riesgo en el futuro previsible.

Vemos un crecimiento modesto en el pago de dividendos en el futuro, acorde con los bajos niveles de crecimiento de las ganancias. Con un rendimiento superior al 5%, Avista parece una acción de ingresos muy sólida para el futuro previsible.

Pensamientos finales

Si bien es poco possible que los inversores obtengan fuertes ganancias y crecimiento de dividendos de Avista en el futuro, nos gusta la larga racha de aumento de dividendos de la compañía y su alto rendimiento de dividendos.

Avista debería tener un desempeño muy sólido durante la próxima recesión, y consideramos que sus perspectivas de un mayor crecimiento de dividendos son bastante buenas.

Si está interesado en encontrar acciones de crecimiento de dividendos de alta calidad y/u otros valores de alto rendimiento y valores de ingresos, los siguientes recursos de Certain Dividend le serán útiles:

Investigación de alto rendimiento sobre valores individuales

Otros recursos de Certain Dividend

Gracias por leer este artículo. Envíe sus comentarios, correcciones o preguntas a assist@suredividend.com.