El fuerte crecimiento de Lululemon la ha convertido en la segunda marca de ropa deportiva más valiosa a nivel mundial, impulsada por la demanda internacional y una base de clientes leales.

A pesar de las recientes ganancias, la valoración de Lululemon sigue siendo relativamente baja en comparación con sus pares, lo que sugiere un potencial alcista si el crecimiento continúa.

Sin embargo, los riesgos de la competencia, los cambios en las tendencias de consumo y las incertidumbres económicas podrían afectar su trayectoria de crecimiento.

Después de subir más del 10% desde su último informe de resultados, Lululemon superó adidas convertirse en el segundo fabricante de ropa deportiva más valioso del mundo. Lo que muchos descartaron como una acción pasada de su mejor momento se parece más a un diamante en bruto. Si bien la mayoría de los minoristas luchan contra las débiles tendencias del consumo y la incertidumbre económica international, lululemon sigue destacando.

Este diseñador de athleisure mantiene su crecimiento de ingresos, impulsado por nuevos diseños, ampliaciones de tiendas y una demanda sorprendentemente fuerte en China. Si a esto le sumamos una base de consumidores leales y de mayores ingresos, tendremos la receta para desafiar las tendencias de la industria.

Pero después de su último repunte, los inversores deben preguntarse: ¿Esta marca basada en yoga tiene un precio perfecto o todavía hay espacio para crecer?

¿Qué hace Lululemon?

Lululemon Athletica pasó de ser una marca especializada de ropa de yoga a convertirse en una marca international de atletismo, ofreciendo una amplia gama de productos, desde ropa y calzado deportivos técnicos hasta accesorios de health, tanto para hombres como para mujeres.

Lululemon adoptó el comercio electrónico e hizo de las ventas en línea una parte clave de su estrategia y permitió a la marca expandir su presencia. Su enfoque único de advertising and marketing: crear un sentido de comunidad y pertenencia hizo de Luluemon no solo una marca, sino un estilo de vida. Este ha sido un guide de estrategia exitoso para muchas marcas.

¿Cómo está manejando la gerencia el crecimiento?

lululemon está ejecutando su plan Energy of three×2, que estableció objetivos en 2021 para duplicar tres KPI para 2026.

(lululemon.com)

En primer lugar, Lululemon planea duplicar los ingresos de los hombres para 2026. Está utilizando su modelo probado de telas premium tecnológicamente avanzadas para establecerse en el working, el entrenamiento y el yoga para hombres, mientras se expande a nuevas categorías como tenis, golf y senderismo y aprovecha el calzado y accesorios.

En segundo lugar, la marca duplicó su apuesta por el comercio electrónico y tiene la intención de duplicar los ingresos en línea para 2026. Ya tienen una base sólida. Más del 39% de las ventas se realizan en línea y Lululemon tiene más de 24 millones de miembros, lo que refuerza su enfoque comunitario.

En tercer lugar, la compañía planea cuadruplicar los ingresos globales a partir de 2021. Tiene importantes oportunidades de expandirse globalmente, ya que recientemente ingresó a China y comenzó su expansión en EMEA y APAC. De sus 749 tiendas, 138 están en China, 47 en Emea y 105 en APAC, estableciendo un punto de apoyo en estos mercados y creando más oportunidades para Lululemon.

Donde falta Lululemon

La gestión cualificada es la clave del éxito en el mundo de la moda. Bajo el precise director basic, la empresa se ha ido expandiendo, pero ha tenido un coste. Luluemon ha perdido parte de su brillo por falta de innovación, o lo que la empresa llama “novedad”. Identificó el problema y empezó a trabajar en él, logrando reactivar ligeramente el crecimiento en el último trimestre, especialmente en el problemático segmento femenino.

Tenemos que mencionar los EE.UU., donde las ventas comparables cayeron un -3% por primera vez el último trimestre. El debilitamiento de los consumidores ha arrastrado a muchas empresas, y period hora de que Lululemon sintiera el dolor.

Esta aterradora tendencia ha revertido un poco su curso, ya que el crecimiento de los ingresos aumentó al 2 % interanual y las ventas comparables disminuyeron un -2 % en comparación con el -3 % del último trimestre. Queda por ver si se trata de una trayectoria de recuperación a largo plazo o de un problema estacional, pero la dirección se mostró positiva sobre el crecimiento de Estados Unidos en la convocatoria de resultados. La mejora de las condiciones macroeconómicas puede impulsar las ventas en 2025.

El ritmo trimestral estimuló el optimismo de los inversores

El informe trimestral de diciembre de 2024 mostró una empresa todavía en modo de crecimiento. Los ingresos netos para el tercer trimestre del año fiscal 2024 alcanzaron los 2.400 millones de dólares, lo que representa un aumento interanual del 9 %. Esta expansión de primera línea fue impulsada por una combinación de aperturas de tiendas, mejora de la penetración del comercio electrónico y lanzamientos exitosos de productos en las categorías de calzado y para hombres. Las ventas comparables aumentaron un 3%, con márgenes brutos del 58,5%.

Las ganancias por acción (BPA) fueron de 2,87 dólares, una mejora notable con respecto a los 2,53 dólares del mismo período del año pasado. La compañía también elevó su guía de ingresos para todo el año de un rango de $9,5 mil millones a $9,7 mil millones, lo que refleja la confianza de la administración en mantener este impulso.

China: Por qué Lululemon sobresale donde otros luchan

Las ventas en China aumentaron un 40% en los dos primeros trimestres, con precios un 20% más altos que en EE.UU. Esta es una sorprendente demostración del poder de fijación de precios de Lululemon.

Si bien muchos minoristas occidentales enfrentan problemas en China en medio de cambios en las preferencias de los consumidores y una feroz competencia native, lululemon está contradiciendo la tendencia. Las ventas en China aumentaron aproximadamente un 25% este trimestre, superando el crecimiento en casi todas las demás geografías. Entonces, ¿cuál es el secreto?

El mensaje de marca de bienestar, calidad y artesanía premium de Lululemon resuena entre los consumidores chinos que valoran la autenticidad y el estilo de vida por encima de los precios de ganga.

Además, la empresa ha localizado su enfoque, asociándose con personas influyentes del health locales, organizando eventos comunitarios de yoga y ofreciendo productos adaptados a las preferencias y el clima de las ciudades chinas. Combinado con la estrategia digital de Lululemon (aprovechar las plataformas de redes sociales chinas e integrarse con gigantes locales del comercio electrónico) le permite llegar a los consumidores donde compran. Este enfoque ha permitido a la empresa mantener creciendo sus operaciones en China.

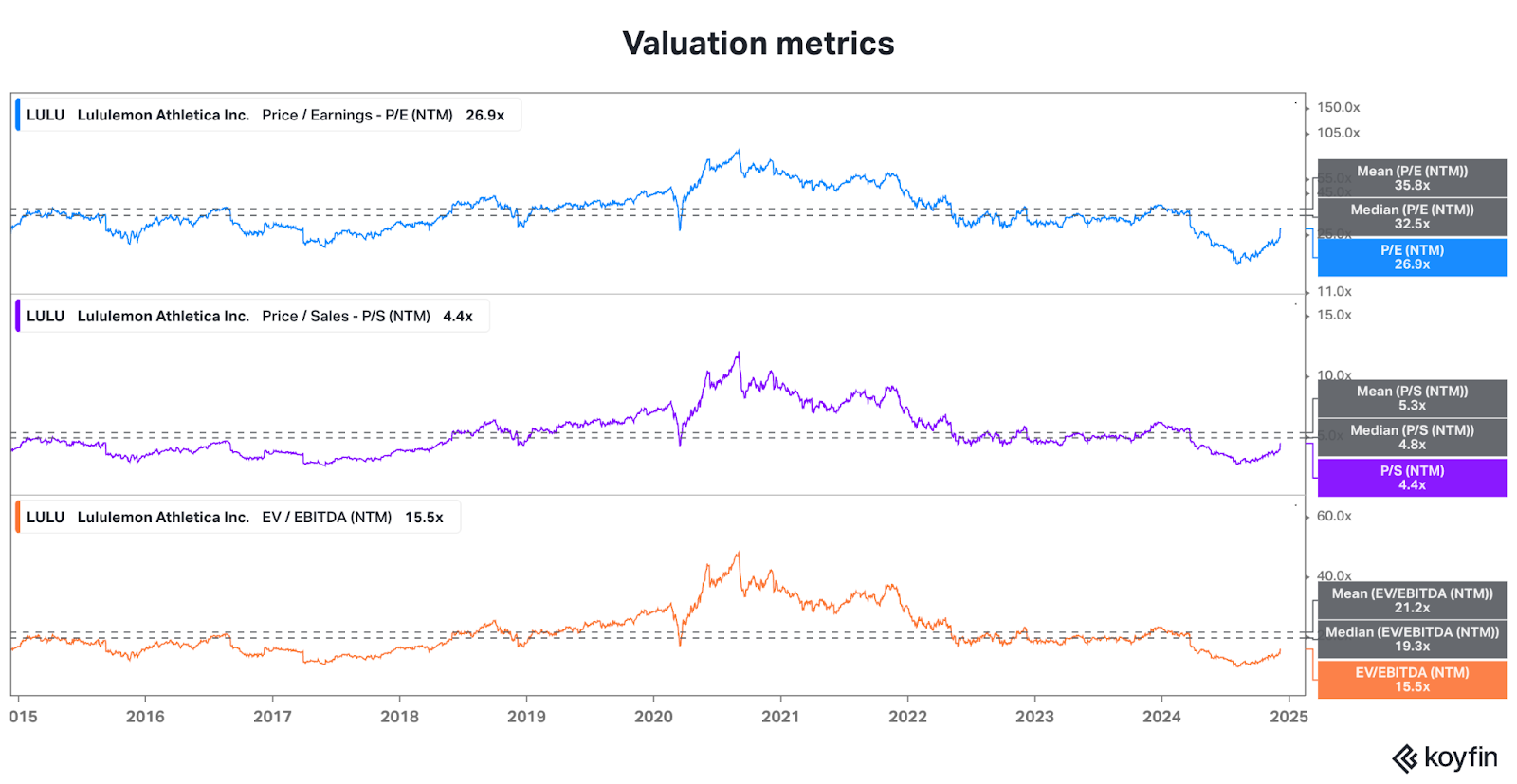

¿Está Lululemon infravalorado?

(koyfin.com)

Gracias a que los ingresos crecieron un 21% anual durante los últimos 10 años, las acciones de Lululemon recibieron una valoración superior. Después de que el crecimiento colapsara en 2023, la valoración se convirtió en su enemigo y las acciones colapsaron más del 50% desde sus máximos, ya que los inversores temían que el crecimiento de Lululemon hubiera terminado para siempre. Pero como el crecimiento de los ingresos y las ganancias superó las estimaciones y creció en el tercer trimestre, la confianza de los inversores ha mejorado. En este momento, la relación P/E de la compañía se sitúa en 27,43, lo que indica un aumento de alrededor del 20% desde aquí hasta la mediana histórica.

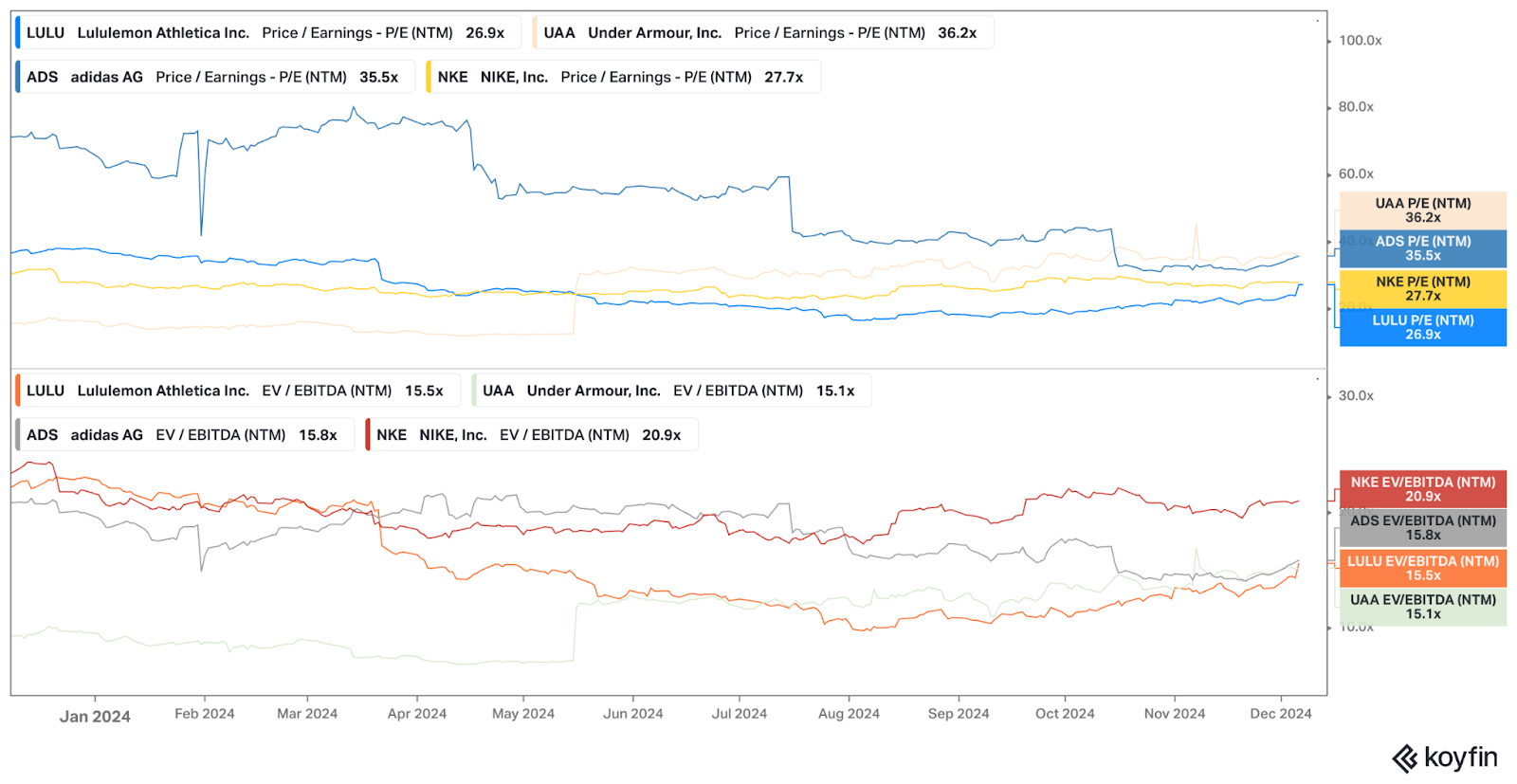

Si observamos la valoración de sus pares, podemos ver que, a pesar del buen desempeño, acciones de luluemon todavía cotiza en el extremo inferior del grupo. Esto podría reflejar un menor apetito por parte de los inversores, pero también crear una oportunidad para que la empresa crezca si demuestra su valía en el mercado.

(koyfin.com)

Veamos tres escenarios posibles para ver cómo se compara la valoración de Luluemon:

Caso del toro: Lululemon continúa aumentando sus ganancias en más de un 15% anualmente durante los próximos cinco años, impulsado por la expansión geográfica y el crecimiento secuencial y la mejora de los márgenes gracias a un consumidor más fuerte. En este escenario, los accionistas a largo plazo podrían obtener importantes recompensas.

Caso neutro: El crecimiento se modera a alrededor del 10% anual a medida que mercados como el de América del Norte se acercan a la saturación y el crecimiento de China se normaliza. Si los márgenes se mantienen sólidos, la valoración podría reducirse para reflejar la desaceleración del crecimiento. Si bien el análisis competitivo sugiere que las acciones de Lululemon pueden seguir creciendo, no esperaría ganancias explosivas.

Caso del oso: La debilidad de China alcanza a Lululemon, mientras que una recuperación económica mundial más lenta podría inhibir la expansión. Los consumidores estadounidenses se mantienen débiles durante más tiempo debido a las tasas más altas. Los márgenes podrían enfrentar la presión de la competencia y los mayores costos de los insumos. La valoración podría comprimirse y dejar a los inversores con unas acciones estancadas o en lenta caída.

Para los inversores, es importante evaluar cómo evolucionan las condiciones macroeconómicas globales y cómo podrían afectar la trayectoria de crecimiento frente a múltiplos elevados. Es posible que Lululemon siga teniendo un desempeño superior, pero si el crecimiento tropieza, la acción podría enfrentar un duro reinicio de valoración.

¿A qué riesgos se enfrenta Lululemon?

Incluso las marcas más fuertes enfrentan desafíos. Para Lululemon, los riesgos incluyen una mayor competencia de nombres establecidos como Nike, adidasy marcas emergentes directas al consumidor que podrían restar cuota de mercado, como Alo Yoga o Vuori.

Las preferencias de los consumidores en moda y health pueden cambiar rápidamente, y los precios elevados de Lululemon podrían dejarlo susceptible si las condiciones económicas se endurecen y los compradores comienzan a bajar sus precios. Ya existe una tendencia creciente de ropa holgada de gran tamaño en comparación con el estilo elegante y que realza la figura de los productos de Lululemon.

Las interrupciones en la cadena de suministro, el aumento de los costos de los materiales o las tensiones geopolíticas inesperadas también podrían frenar el crecimiento, especialmente debido al riesgo de guerras comerciales con China.

Perspectivas para el negocio

lululemon se encuentra en una coyuntura. Los últimos resultados trimestrales de la compañía no muestran signos de desaceleración, y el crecimiento se dispara a múltiples cilindros. Pero no podemos ignorar el hecho de que Lululemon se destaca en la industria. Es cuestionable si la empresa es realmente un diamante en bruto o si la debilidad del consumidor simplemente no ha alcanzado a esta marca todavía. Los inversores deben decidir si se sienten cómodos pagando mucho dinero por un crecimiento que depende de la continua estabilización de las condiciones económicas.

Para los inversores a largo plazo que creen en la marca premium, la acción puede ser una compra. Pero si prefieres apuestas conservadoras, esperar un mejor punto de entrada podría ser tu mejor postura de yoga. Al closing, Lululemon sigue siendo un negocio atractivo, pero en la industria de la confección, el éxito puede ser fugaz.