Consulte la descripción normal del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

Los resultados del tercer trimestre de las Huge Tech, el informe de empleo de octubre y las elecciones estadounidenses en 8 días

Es una semana essential para los mercados. Cinco de las “7 Magníficas” empresas publicarán resultados, junto con nuevos datos macroeconómicos sobre crecimiento, inflación y el informe de empleo de octubre.

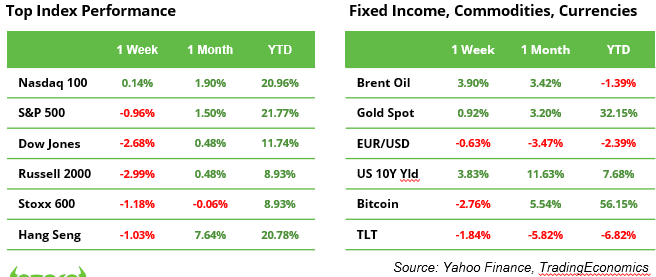

Los resultados mixtos de la semana pasada hacen que esta semana sea un momento potencial de “hacer o deshacer”: el Nasdaq ganó un 0,2%, el S&P 500 cayó un 1% y el Dow Jones cayó un 2,7%. El Nasdaq se vio impulsado por los resultados mejores de lo esperado de Tesla, mientras que el Dow Jones sufrió una liquidación de bonos que reformuló las expectativas de recorte de tasas de la Reserva Federal y se vio aún más afectado por las decepcionantes ganancias de GE Aerospace, 3M, Honeywell y Boeing.

Si las grandes tecnológicas no cumplen con las expectativas y el mercado laboral muestra debilidad, los temores de un crecimiento económico más lento podrían resurgir, apenas una semana antes de las elecciones presidenciales de Estados Unidos el 5 de noviembre.

Los 5 grandes que informarán representan el 23% del índice S&P 500

Esta semana, en la temporada de resultados de EE.UU., la tecnología está en el centro de atención. Cinco gigantes, Alphabet, Amazon, Apple, Meta y Microsoft, publicarán sus resultados trimestrales de martes a jueves. Sin las Huge Tech, el S&P 500 podría tener dificultades, y se prevé que los “7 Magníficos” registren un crecimiento de ganancias interanual del 18,1% en comparación con el 3,4% del S&P 500 en normal.

Desde los mínimos del verano, las acciones de las grandes tecnológicas han mostrado un rendimiento mixto. Meta lidera con un aumento del 30%, duplicando el aumento del 14% del S&P 500, y es la única acción entre las cinco que alcanza un nuevo máximo histórico. Amazon y Apple también superan al mercado en normal, mientras que Google y Microsoft se quedan atrás. Las recientes ventas masivas han creado puntos de entrada atractivos a medida que los inversores mantienen la fe en las grandes tecnologías.

La atención de los inversores se centrará en si los resultados cumplen con las expectativas. Las inversiones masivas en IA están remodelando la tecnología, siendo las principales preocupaciones los costos, gastos y posibles retrasos en proyectos nuevos y existentes. Las preguntas clave incluyen qué tan rápido se puede monetizar la IA y cuestiones específicas únicas de cada empresa.

En el sector de la nube, Amazon y Microsoft están en una carrera de crecimiento con AWS y Azure. Para Apple, las ventas de iPhone siguen siendo cruciales, representando casi la mitad de sus ingresos, y Apple Intelligence se lanzará el 28 de octubre para los usuarios de inglés en Estados Unidos. Las estrategias de IA de Meta AI y Gemini de Google, los ingresos publicitarios de Meta y Alphabet, y las ventas de comercio electrónico de Amazon proporcionarán información clave sobre el comportamiento del consumidor.

La próxima prueba para el mercado de bonos

El mercado de bonos estadounidense enfrenta un período crítico de dos semanas que probablemente marcará su rumbo para el resto del año. Los eventos clave comienzan con el anuncio del Tesoro sobre las próximas ventas de deuda y los datos mensuales de nómina, que indicarán si la economía se está desacelerando lo suficiente como para justificar nuevos recortes de tasas por parte de la Reserva Federal. La próxima semana, la atención se centrará en las elecciones presidenciales del 5 de noviembre y en la reunión de la Reserva Federal poco después.

Los precios de los bonos del Tesoro se han visto afectados por una fuerte liquidación a medida que la resiliencia económica arroja dudas sobre recortes más profundos de las tasas. Si Donald Trump gana la presidencia, los rendimientos de los bonos pueden aumentar a medida que los mercados anticipan la inflación debido a posibles recortes de impuestos y aranceles. Los operadores también buscan protección contra los picos de rendimiento, pagando altas primas por las opciones.

En medio de la turbulencia del mercado, se espera que la medida de inflación preferida por la Reserva Federal y los datos sobre ofertas de empleo reflejen una flexibilización de las presiones sobre los precios, y se prevé que el crecimiento de las nóminas laborales en Estados Unidos se desacelere. Las ganancias corporativas y las decisiones políticas chinas podrían influir aún más en la volatilidad. La próxima decisión de la Reserva Federal, junto con el resultado de las elecciones, hace que los inversores especulen intensamente sobre los rendimientos, especialmente si las políticas de Trump entran en vigor y alimentan el déficit.

Ganancias y eventos

Publicaciones macroeconómicas:

30 oct. PIB T3 de EE.UU. y la eurozona

31 Oct. PCE (Gasto de Consumo Private) de EE.UU., el indicador de inflación favorito de la Reserva Federal

1 de noviembre. NFP (nóminas no agrícolas) de EE. UU. y tasa de desempleo de octubre (anteriormente 4,1%)

Publicaciones de resultados:

28 de octubre Ford

29 de octubre PayPal, McDonalds, Pfizer, HSBC, BP (antes de la apertura del mercado estadounidense)

29 de octubre Alphabet, Visa, AMD, First Photo voltaic, Reddit (después del cierre del mercado estadounidense)

30 oct. Eli Lilly, Caterpillar, BYD, Volkswagen, BASF, Schneider Electrical, Banco Santander

30 de octubre Microsoft, Meta, Reserving, Starbucks, DoorDash, Coinbase, Robinhood

31 de octubre Uber, Mastercard, Shell, BNP Paribas, Stellantis

31 de octubre Apple, Amazon, Intel, US Metal

1 de noviembre Exxon Mobil, Chevron

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private o una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en specific y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.

28 de octubre")