Actualizado el 24 de julio de 2024 por Bob CiuraDatos de la hoja de cálculo actualizados diariamente

En el mundo de las inversiones, la volatilidad importa.

Los inversores se quedan con esto grabado cada vez que se produce una caída del mercado en basic y las acciones individuales que son más volátiles que otras experimentan enormes oscilaciones de precio en ambas direcciones.

Esa volatilidad puede incrementar el riesgo de la cartera de acciones de un individuo en relación con el mercado más amplio.

La volatilidad de un valor o una cartera frente a un índice de referencia se denomina beta. En pocas palabras, la beta se mide mediante una fórmula que calcula el riesgo de precio de un valor o una cartera frente a un índice de referencia, que suele ser el mercado en basic, medido por el índice S&P 500.

Resulta útil para comprender el nivel basic de riesgo de precios para los inversores, en specific durante las caídas del mercado.

A continuación se explica cómo leer las betas de las acciones:

Una beta de 1,0 significa que la acción se mueve de manera igual a la del S&P 500. Una beta de 2,0 significa que la acción se mueve el doble que la del S&P 500. Una beta de 0,0 significa que los movimientos de la acción no se correlacionan con los del S&P 500. Una beta de -1,0 significa que la acción se mueve exactamente en sentido opuesto al del S&P 500.

Curiosamente, las acciones con beta baja históricamente han superado al mercado… pero hablaremos más sobre eso más adelante.

Puede descargar una hoja de cálculo de las 100 acciones con beta más baja (junto con métricas financieras como relaciones precio-ganancias y rendimientos de dividendos) haciendo clic en el siguiente enlace:

En este artículo se analizará cómo calcular el beta, la diferencia entre acciones con beta alto y beta bajo, así como el análisis particular person de la única acción del índice S&P 500 con beta negativo en este momento.

El índice permite una fácil navegación por el artículo:

Tabla de contenido

Acciones con beta alta versus acciones con beta baja

El valor beta es útil para comprender el nivel basic de riesgo de precio para los inversores, en specific durante las caídas del mercado. Cuanto menor sea el valor beta, menor volatilidad debería mostrar la acción o la cartera en comparación con el índice de referencia.

Esto es beneficioso para los inversores por razones obvias, en specific para aquellos que están cerca de jubilarse o ya lo están, ya que las caídas deberían ser relativamente limitadas en comparación con el índice de referencia.

Beta alto o bajo simplemente mide el tamaño de los movimientos que realiza un valor; no significa necesariamente que el precio del valor se mantenga casi constante.

Los valores pueden tener un Beta bajo y aún así quedar atrapados en tendencias bajistas a largo plazo, por lo que esta es simplemente una herramienta más que los inversores pueden usar al construir una cartera.

Intuitivamente, tendría sentido que las acciones con beta alta tuvieran un mejor desempeño durante los mercados alcistas. Después de todo, estas acciones deberían estar logrando rendimientos superiores a los del índice de referencia dados sus altos valores de beta.

Si bien esto puede ser cierto en períodos cortos de tiempo (en specific en las partes más fuertes del mercado alcista), los nombres con beta alta son generalmente los primeros en ser vendidos en gran escala por los inversores.

Este excelente artículo del CFA Institute teoriza que esto es cierto porque los inversores pueden usar el apalancamiento para hacer subir las acciones con impulso y valores Beta altos y, por lo tanto, en promedio, estas acciones tienen retornos prospectivos más bajos en un momento dado.

Además, las posiciones apalancadas se encuentran entre las primeras que los inversores venden durante períodos débiles debido a los requisitos de margen u otras preocupaciones financieras que surgen durante los mercados bajistas.

Si bien los nombres con beta alta pueden tener un mejor desempeño mientras el mercado está fuerte, a medida que comienzan a aparecer signos de debilidad, los nombres con beta alta son los primeros en venderse y, en basic, con mucha más fuerza que el índice de referencia.

La evidencia sugiere que durante los años buenos para el mercado, los nombres con beta alto capturan el 138% de los retornos totales del mercado.

Por lo tanto, si el mercado rindió un 10 % en un año, las empresas con beta alta producirían, en promedio, un rendimiento del 13,8 %. Sin embargo, durante los años de baja, las empresas con beta alta captan el 243 % de los rendimientos del mercado.

En un ejemplo related, si el mercado perdió un 10% durante un año, el grupo de nombres de Beta alto habría tenido un rendimiento de -24,3%.

Considerando este desempeño superior relativamente pequeño durante los buenos tiempos y un desempeño muy inferior durante los períodos débiles, es fácil ver por qué preferimos acciones con beta baja.

Si bien las acciones de beta baja no son completamente inmunes a las caídas del mercado, es mucho más fácil defender a largo plazo las acciones de beta baja frente a las de beta alta dado el desempeño de cada grupo durante los mercados alcistas y bajistas.

Cómo calcular la beta

La fórmula para calcular la beta de un valor es bastante sencilla. El resultado, expresado en forma de número, muestra la tendencia del valor a moverse con el índice de referencia.

Una beta de 1,00 significa que el valor en cuestión debería moverse prácticamente en sintonía con el índice de referencia (como se analiza brevemente en la introducción de este artículo).

Una beta de 2,00 significa que los movimientos deberían tener el doble de magnitud.

Por último, una Beta negativa significa que los rendimientos del valor y del índice de referencia están correlacionados negativamente; estos valores tienden a moverse en la dirección opuesta al índice de referencia.

Este tipo de valor sería útil para mitigar la debilidad generalizada del mercado en una cartera, ya que los rendimientos correlacionados negativamente sugerirían que el valor en cuestión subiría mientras que el mercado caería.

Para aquellos inversores que buscan un Beta elevado, las acciones con valores superiores a 1,3 serían las más adecuadas. Estos valores ofrecerían a los inversores al menos 1,3 veces la rentabilidad del mercado en un período determinado.

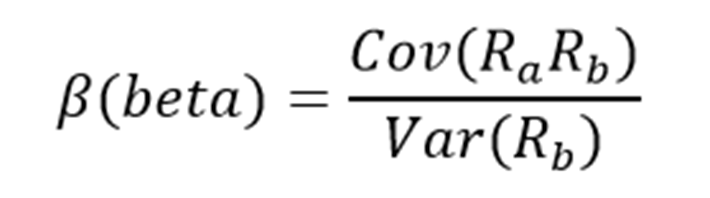

A continuación se muestra la fórmula para calcular Beta:

El numerador es la covarianza del activo en cuestión, mientras que el denominador es la varianza del mercado. Estas variables, que parecen complicadas, en realidad no son tan difíciles de calcular.

A continuación se muestra un ejemplo de los datos que necesitará para calcular Beta:

Tasa libre de riesgo (normalmente bonos del Tesoro con vencimiento al menos a dos años) La tasa de rendimiento de su activo durante un período determinado (normalmente de uno a cinco años) La tasa de rendimiento de su índice de referencia durante el mismo período que el activo

Para mostrar cómo utilizar estas variables para realizar el cálculo de Beta, supondremos una tasa libre de riesgo del 2%, una tasa de rendimiento de nuestras acciones del 14% y una tasa de rendimiento del índice de referencia del 8%.

Para empezar, se resta la tasa de rendimiento sin riesgo tanto del título en cuestión como del índice de referencia. En este caso, la tasa de rendimiento de nuestro activo neta de la tasa sin riesgo sería del 12 % (14 % – 2 %). El mismo cálculo para el índice de referencia arrojaría un resultado del 6 % (8 % – 2 %).

Estos dos números (12% y 6%, respectivamente) son el numerador y el denominador de la fórmula Beta. Doce dividido por seis da como resultado un valor de 2,00, que es el Beta de este título hipotético.

En promedio, esperaríamos que un activo con este valor Beta fuera 200% tan volátil como el índice de referencia.

Pensándolo de otra manera, este activo debería ser aproximadamente el doble de volátil que el índice de referencia y aún así tener sus rendimientos esperados correlacionados en la misma dirección.

Es decir, los rendimientos estarían correlacionados con la dirección basic del mercado, pero rendirían el doble de lo que el mercado generó durante el período.

Este sería un ejemplo de una acción con un Beta muy alto y ofrecería un perfil de riesgo significativamente mayor que una acción con un Beta promedio o bajo.

Beta y el modelo de valoración de activos de capital

El modelo de fijación de precios de activos de capital, o CAPM, es una fórmula de inversión común que utiliza el cálculo Beta para tener en cuenta el valor temporal del dinero, así como los retornos ajustados al riesgo esperados para un activo en specific.

Beta es un componente esencial del CAPM porque sin él, los valores más riesgosos parecerían más favorables a los posibles inversores ya que su riesgo no se tendría en cuenta en el cálculo.

La fórmula CAPM es la siguiente:

Las variables se definen como:

ERi = Retorno esperado de la inversión Rf = Tasa libre de riesgo βi = Beta de la inversión ERm = Retorno esperado del mercado

La tasa libre de riesgo es la misma que en la fórmula Beta, mientras que la Beta que ya ha calculado simplemente se coloca en la fórmula CAPM.

Entre paréntesis se coloca la rentabilidad esperada del mercado (o índice de referencia) junto con la prima de riesgo del mercado, que también se obtiene de la fórmula Beta. Esta es la rentabilidad esperada del índice de referencia menos la tasa libre de riesgo.

Para continuar con nuestro ejemplo, así es como funciona realmente el CAPM:

ER = 2 % + 2,00 (8 % – 2 %)

En este caso, nuestro título tiene una rentabilidad esperada del 14% frente a una rentabilidad de referencia esperada del 8%.

En teoría, este valor debería superar ampliamente al mercado en sentido ascendente, pero tenga en cuenta que, durante las recesiones, el valor sufriría pérdidas significativamente mayores que el índice de referencia.

Si cambiamos el rendimiento esperado del mercado a -8% en lugar de +8%, la misma ecuación arroja un rendimiento esperado para nuestro valor hipotético de -18%.

En teoría, este valor obtendría mayores retornos al alza, pero ciertamente pérdidas mucho mayores a la baja, lo que resalta el riesgo de los nombres con beta alta durante mercados que no sean alcistas fuertes.

Si bien el CAPM ciertamente no es perfecto, es relativamente fácil de calcular y ofrece a los inversores un medio de comparación entre dos alternativas de inversión.

Análisis de las acciones del S&P 500 con beta negativa

Ahora, analizaremos las acciones del S&P 500 que actualmente tienen un valor beta negativo. En el momento de la publicación, solo había una acción en el índice S&P 500 con un valor beta negativo, según un análisis de acciones de FinViz.

Acción con beta negativa: Biogen Inc. (BIIB)

Biogen es una empresa farmacéutica de gran capitalización con una capitalización de mercado precise de aproximadamente 32 mil millones de dólares. Biogen no paga dividendos en la actualidad. La acción tiene un valor beta negativo de -0,04 en este momento.

En el primer trimestre de 2024, Biogen informó un crecimiento de las ganancias por acción según los PCGA del 1 % y un crecimiento de las ganancias por acción ajustadas del 8 % interanual. Los ingresos del primer trimestre ascendieron a 2300 millones de dólares, un 7 % menos que en el mismo trimestre del año anterior. Los ingresos por productos disminuyeron un 3 % con respecto al mismo trimestre del año anterior.

Para todo el año, Biogen reafirmó su previsión de ganancias por acción ajustadas en un rango de 15,00 a 16,00 dólares. En el punto medio, Biogen espera un crecimiento de las ganancias por acción de aproximadamente el 5 % para 2024.

Pensamientos finales

La beta es una de las medidas de volatilidad del mercado de valores más utilizadas. La beta puede ser una herramienta valiosa para los inversores a la hora de analizar acciones para incluirlas en sus carteras.

Se espera que las acciones con betas negativas se muevan en sentido inverso al mercado en basic. Las acciones con beta negativa podrían ser particularmente atractivas en una recesión o una caída del mercado.

Si está interesado en encontrar más acciones de crecimiento de dividendos de alta calidad adecuadas para inversiones a largo plazo, las siguientes bases de datos de Certain Dividend le resultarán útiles:

Los principales índices bursátiles nacionales son otro recurso sólido para encontrar concepts de inversión. Certain Dividend recopila las siguientes bases de datos bursátiles y las actualiza periódicamente:

Gracias por leer este artículo. Envíe sus comentarios, correcciones o preguntas a help@suredividend.com.