Consulte la descripción normal del mercado de esta semana del equipo de analistas globales de eToro, que incluye los datos de mercado más recientes y la visión de inversión inmobiliaria.

Sólido informe de empleo, petróleo, China y una semana llena de acontecimientos por delante

La semana pasada terminó con una explosión, ya que un nuevo informe de empleo mostró que las empresas estadounidenses y el gobierno agregaron colectivamente 254.000 nóminas en septiembre, significativamente más que los 150.000 esperados, manteniendo el desempleo en un 4,1%. Esto respalda el escenario de “ricitos de oro” de la Reserva Federal y mantiene firmemente sobre la mesa la perspectiva de un aterrizaje suave de la economía. Tras la noticia, el dólar estadounidense se fortaleció hasta alcanzar su nivel más alto desde mediados de agosto, y el tipo de interés estadounidense a ten años subió 13 puntos básicos hasta el 3,98%, moderando las expectativas de futuros recortes de tipos.

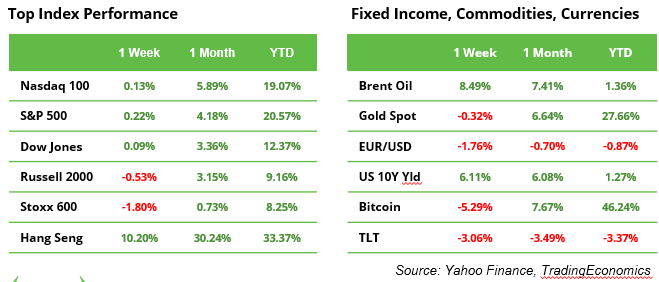

Sin embargo, el tema más discutido fue el precio del petróleo, que subió un 8,5% durante la semana debido al temor de que los sitios de producción de petróleo puedan verse arrastrados al creciente conflicto en el Medio Oriente.

El mayor ganador la semana pasada fue el índice Dangle Seng, marcando su segunda semana consecutiva en la cima. El índice bursátil centrado en China añadió otro 10%, elevando el whole a un +30% en los últimos treinta días. Los inversores anticipan nuevos aumentos en el paquete de apoyo del gobierno chino destinado a reactivar la economía native.

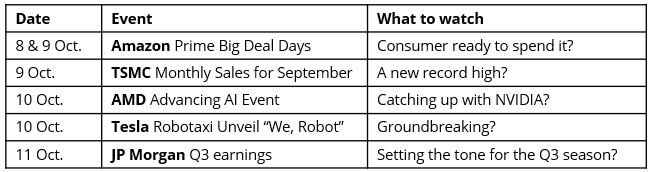

Esta semana es particularmente agitada, con las empresas de la “Liga de Campeones” Amazon, TSMC, AMD, Tesla y JP Morgan en los titulares. JP Morgan dará inicio extraoficialmente a la temporada de resultados del tercer trimestre el viernes.

Los precios del petróleo suben más en una semana desde enero de 2023

El precio del petróleo ha cambiado firmemente de rumbo. El precio del barril de Brent subió a 78 dólares desde un mínimo reciente de 70 dólares el martes, mientras que el crudo norteamericano (WTI) subió de 66 dólares a 74 dólares (ver gráfico).

En normal, los precios del petróleo han tendido a la baja debido a la especulación de que Arabia Saudita, el mayor productor de petróleo del mundo, podría abandonar su objetivo de precio de 100 dólares por barril para capturar una mayor participación de mercado, medida que se espera se materialice con un aumento oficial en los niveles de producción en la próxima reunión de la OPEP+ el 1 de diciembre. Además, la deslucida demanda de petróleo se destacó en una actualización de ExxonMobil, que afirmó que la presión sobre los márgenes de refinación afectaría significativamente sus ganancias del tercer trimestre, que se publicará el 1 de noviembre. Sin embargo, un crecimiento económico mayor de lo previsto en mercados clave puede revertir esta tendencia.

Ganancias del tercer trimestre, ¿qué esperar?

Pepsico, Delta Airways, JP Morgan, Wells Fargo y Blackrock se encuentran entre las primeras empresas en informar sus resultados financieros del tercer trimestre. Como promedio para el S&P 500, el mercado espera un crecimiento de los ingresos del 4,7% y un crecimiento de las ganancias del 4,2%, lo que hace que el tercer trimestre se destaque como el más débil del año. Dado que se prevé que el crecimiento de las ganancias recupere el 14,6% en el cuarto trimestre y, además, el 14,9% para 2025, los inversores se centrarán específicamente en la orientación futura para juzgar si estas altas expectativas pueden mantenerse. Si las cifras no son suficientes, la relación P/E precise de 21,4 puede resultar demasiado exigente. El riesgo está claramente a la baja. Otra atención en las próximas semanas se centrará en las acciones sensibles a las tasas de bienes raíces, servicios públicos y atención médica, que han tenido un buen desempeño recientemente.

Próximas OPI

La confianza en las nuevas cotizaciones en bolsa parece estar mejorando con cautela. Cerebras, un competidor de NVIDIA, aspira a una valoración de entre 7.000 y 8.000 millones de dólares a través de una cotización en Nasdaq. El minorista de moda en línea Shein apunta a una valoración de 60 mil millones de dólares a través de una cotización en Londres. Mientras tanto, Hyundai planea recaudar 19 mil millones de dólares cotizando acciones de Hyundai Motor India en lo que sería la primera oferta pública inicial de automóviles en India desde la de Maruti Suzuki en 2003. Los tres han presentado sus documentos regulatorios y pueden comenzar a cotizar en octubre.

Ganancias y eventos

Las principales publicaciones macroeconómicas incluyen la balanza comercial de Alemania y el IPC y PPI de EE. UU.

Esta semana es particularmente agitada, con Amazon, TSMC, AMD, Tesla y JP Morgan en el centro de atención.

Esta comunicación tiene fines informativos y educativos únicamente y no debe tomarse como un consejo de inversión, una recomendación private o una oferta o solicitud para comprar o vender ningún instrumento financiero. Este materials ha sido preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en explicit y no ha sido preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no representa ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.