Resumen y conclusiones clave:

La inflación se ha moderado, mientras que los indicadores principales de inflación sugieren que es possible que haya cifras benignas para el resto de 2024. El crecimiento de los salarios también debería seguir su tendencia a la baja hasta finales de año. Esta dinámica debería permitir a la Fed llevar a cabo uno o dos recortes de tasas en los próximos trimestres. El posicionamiento, la liquidez y las condiciones financieras son relativamente favorables para el mercado de valores, pero los inversores deben ser conscientes de que siguen existiendo algunos obstáculos inmediatos en forma de estacionalidad y riesgos de crecimiento a corto plazo. Las acciones han descontado agresivamente un repunte del crecimiento económico. En common, el mercado de valores debería estar relativamente bien respaldado hasta finales de año, y la posibilidad de que la Fed recorte las tasas y reduzca el estímulo monetario en medio de una economía robusta es una receta para un desplome.

Las presiones inflacionarias siguen siendo moderadas, por ahora

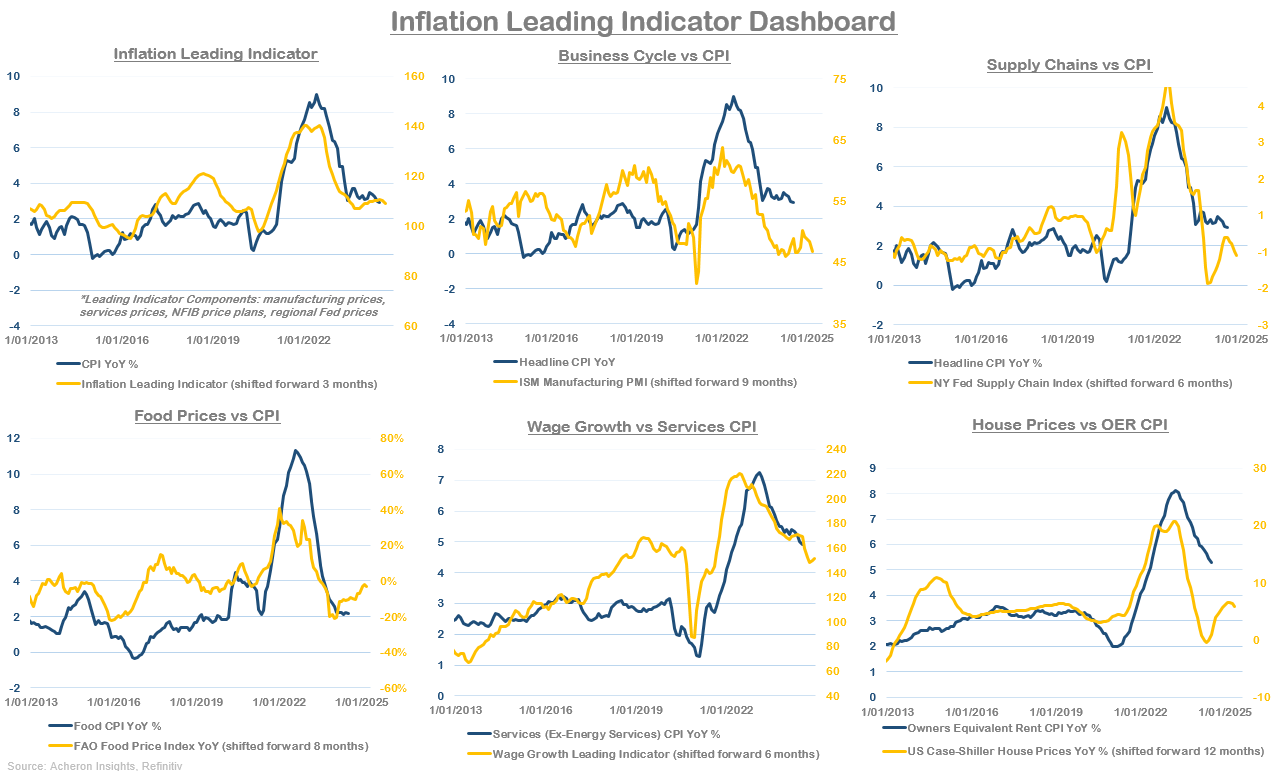

Aunque elevada, la inflación sigue moderándose en torno al nivel del 2,5%-3%. Si consideramos las tendencias inflacionarias recientes en el contexto de lo que sugieren los indicadores adelantados de inflación, las perspectivas siguen siendo relativamente sólidas en lo que respecta a la inflación.

Ninguno de mis principales indicadores anticipatorios apunta a presiones inflacionarias al alza importantes en el mediano plazo. Por lo tanto, creo que al menos en el próximo trimestre (y probablemente en el resto de 2024) deberíamos ver cifras de inflación relativamente benignas, en specific si el crecimiento de los salarios se modera y el IPC de servicios y alquileres tiende a la baja.

El IPC de alquiler equivalente de los propietarios parece ser potencialmente la mayor preocupación, dado el aumento en los precios de las viviendas que hemos visto últimamente, pero no estoy seguro de que veamos presiones al alza notables desde un frente de OER en el corto plazo.

Probablemente comenzaremos a ver algunas presiones alcistas del IPC de bienes y alimentos en algún momento, pero en este momento, sospecho que es poco possible que tengan un impacto excesivo. Incluso si es poco possible que la inflación regrese al nivel del 2% durante un período prolongado (si es que lo hace), las perspectivas generales siguen siendo relativamente favorables a una política monetaria más versatile en el corto y mediano plazo.

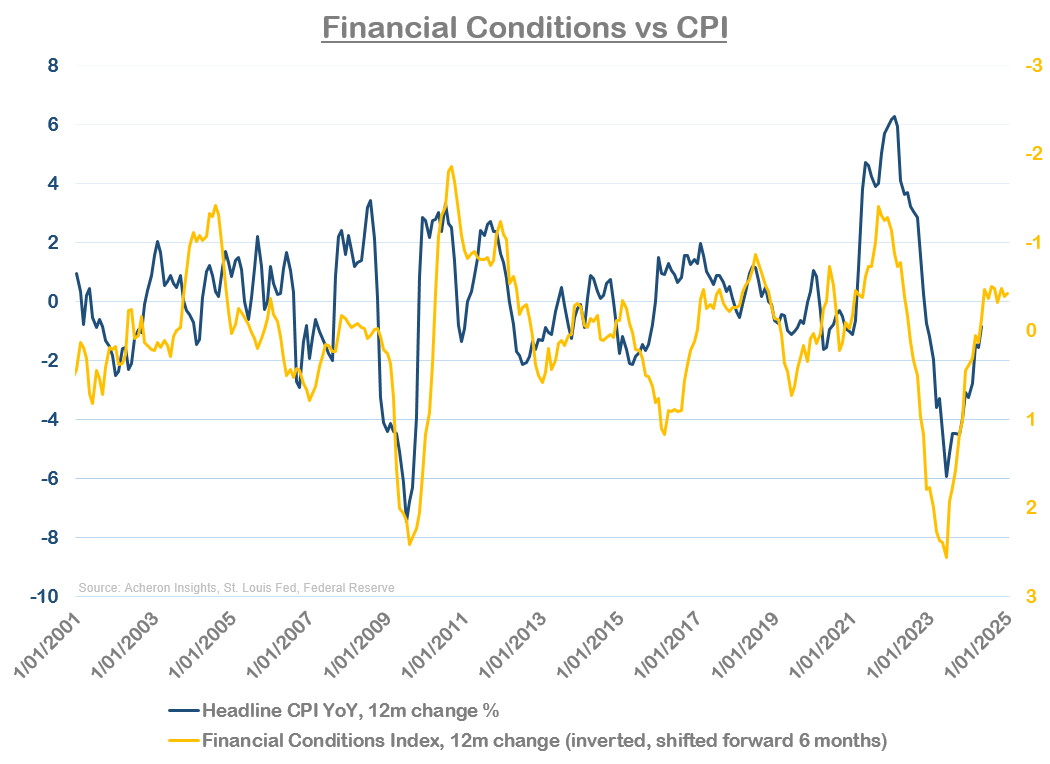

Incluso las condiciones financieras (comparadas a continuación con la segunda derivada del IPC) apuntan a una moderación del impulso alcista del IPC durante los próximos seis meses.

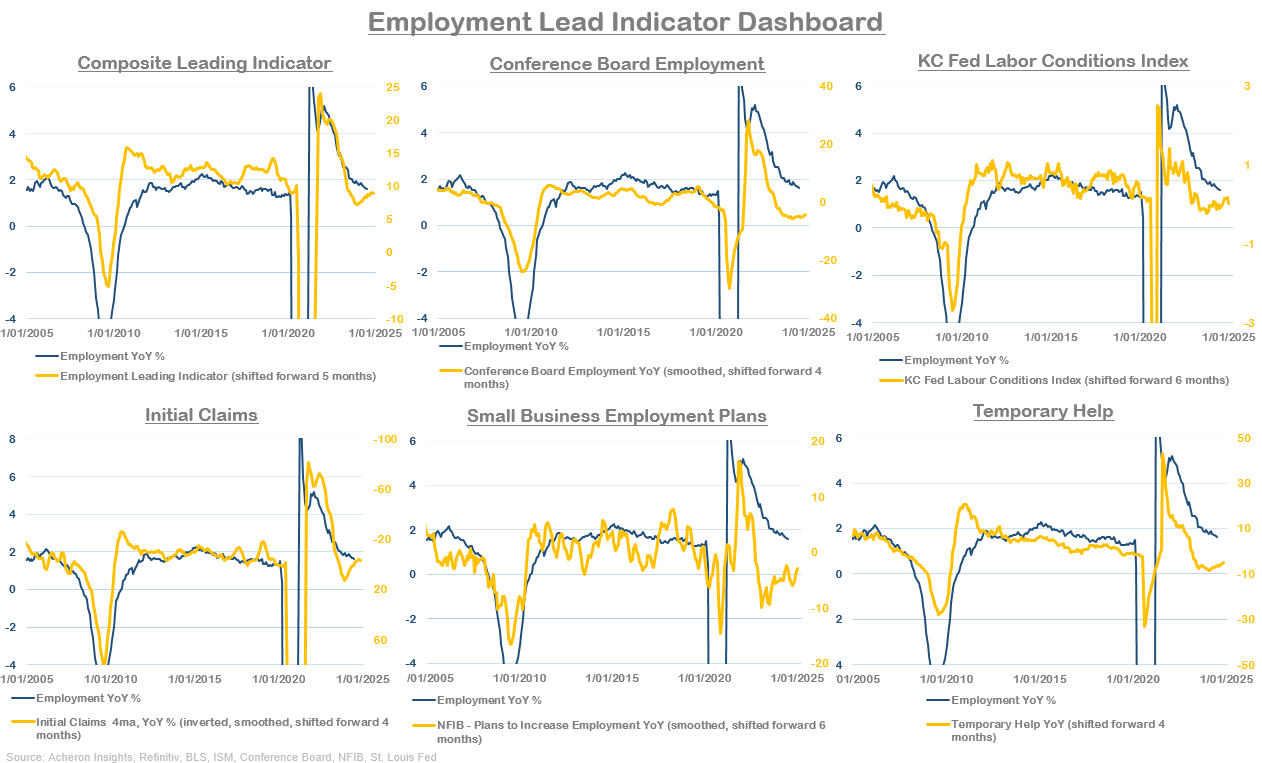

El empleo y los salarios también apoyan una política monetaria más versatile

De manera related al frente inflacionario, el mercado laboral también continúa mostrando una tendencia en la dirección correcta desde una perspectiva de política monetaria.

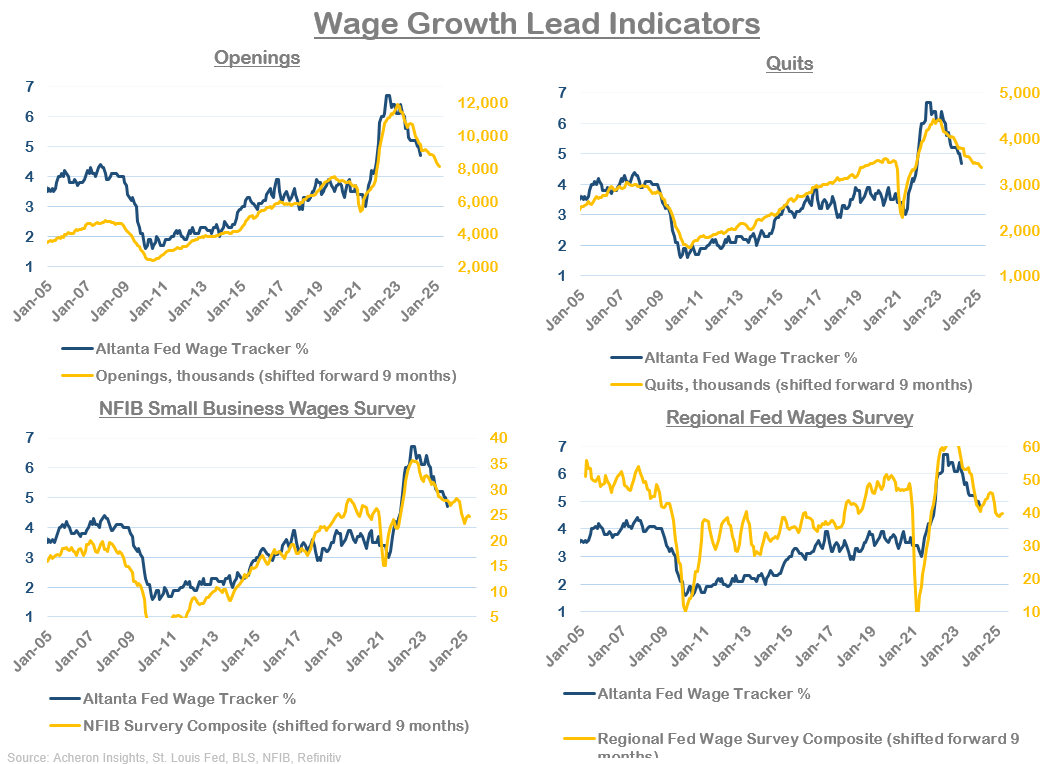

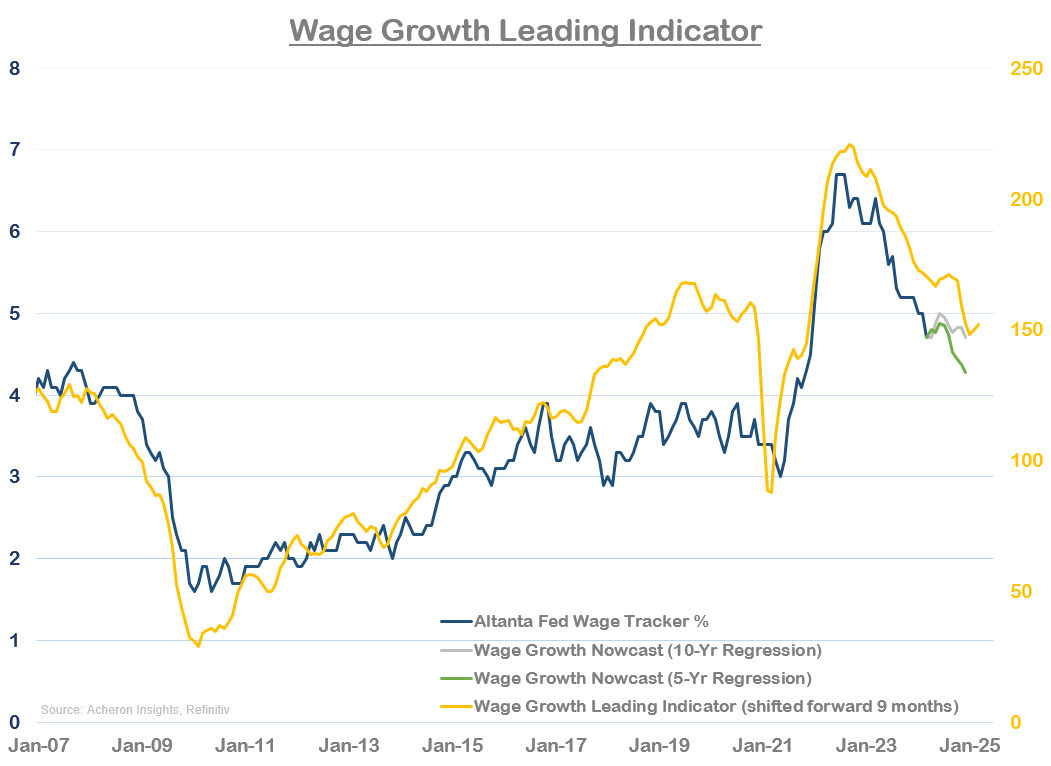

Los indicadores principales de los salarios apuntan unánimemente a una disminución del crecimiento salarial durante el resto de 2024, una tendencia que probablemente se traduzca en presiones inflacionarias a la baja en los servicios (en specific en lo que se relaciona con el IPC de alquileres).

Incluso si el crecimiento de los salarios toca fondo en niveles mucho más altos que los que hemos visto en las últimas décadas, las perspectivas cíclicas en el frente salarial siguen pareciendo favorables a una política monetaria más versatile, al igual que la inflación. En momentos como este es importante diferenciar entre tendencias cíclicas y seculares.

En cuanto al empleo, como he dicho durante gran parte de 2024, no parece haber señales de un aumento inminente de la tasa de desempleo. Todos los indicadores adelantados del crecimiento del empleo han tocado fondo y están volviendo al alza, lo que sugiere que es possible que el crecimiento del empleo haga lo mismo.

En consecuencia, sigo creyendo que la preocupación en torno a un deterioro inminente de los datos de empleo hasta niveles de recesión es exagerada. Entiendo que el desempleo es reflejo y que bien podría aumentar a partir de ahora, pero en una situación como ésta, siempre voy a confiar en lo que indiquen los indicadores principales. También es importante recordar que gran parte de la debilidad que hemos visto en los datos de empleo en los últimos tiempos ha sido resultado de un aumento de la oferta laboral, no necesariamente de despidos.

Desde una perspectiva de política monetaria, esto puede parecer algo contradictorio con el mensaje moderado que transmite el crecimiento salarial, pero creo que es justo decir que los datos de empleo actuales están en niveles que no requieren una política monetaria más restrictiva. El hecho de que el crecimiento del empleo parezca poco possible que aumente significativamente hasta más adelante en 2024 también parece respaldar una política monetaria más versatile.

Se avecinan recortes de tasas

No es ningún secreto que la Reserva Federal quiere recortar las tasas. Y, como hemos visto, tanto la inflación como el empleo dejan a la Reserva Federal en una situación en la que puede salirse fácilmente con la suya con uno o dos recortes, además de la reducción gradual de su programa de QT.

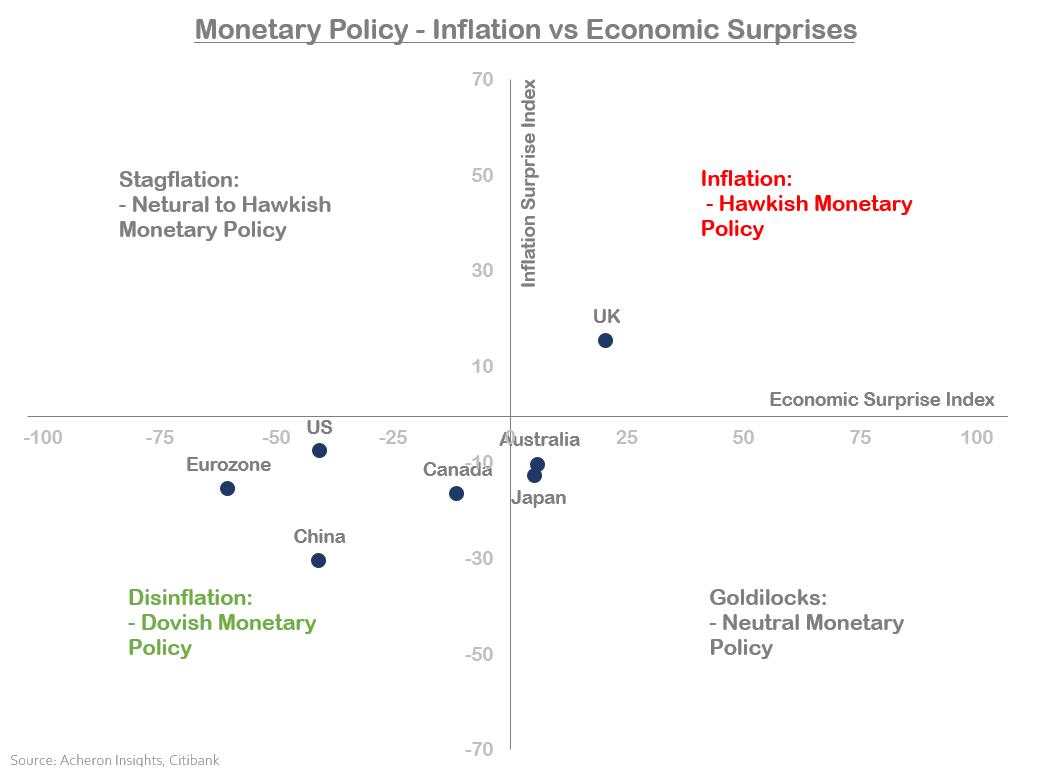

Las recientes sorpresas a la baja, tanto en la inflación como en el crecimiento económico, respaldan esto, como podemos ver a continuación.

Se pueden observar tendencias similares tanto en la eurozona como en Canadá, lo que sugiere que el ciclo de flexibilización world debería continuar por el momento.

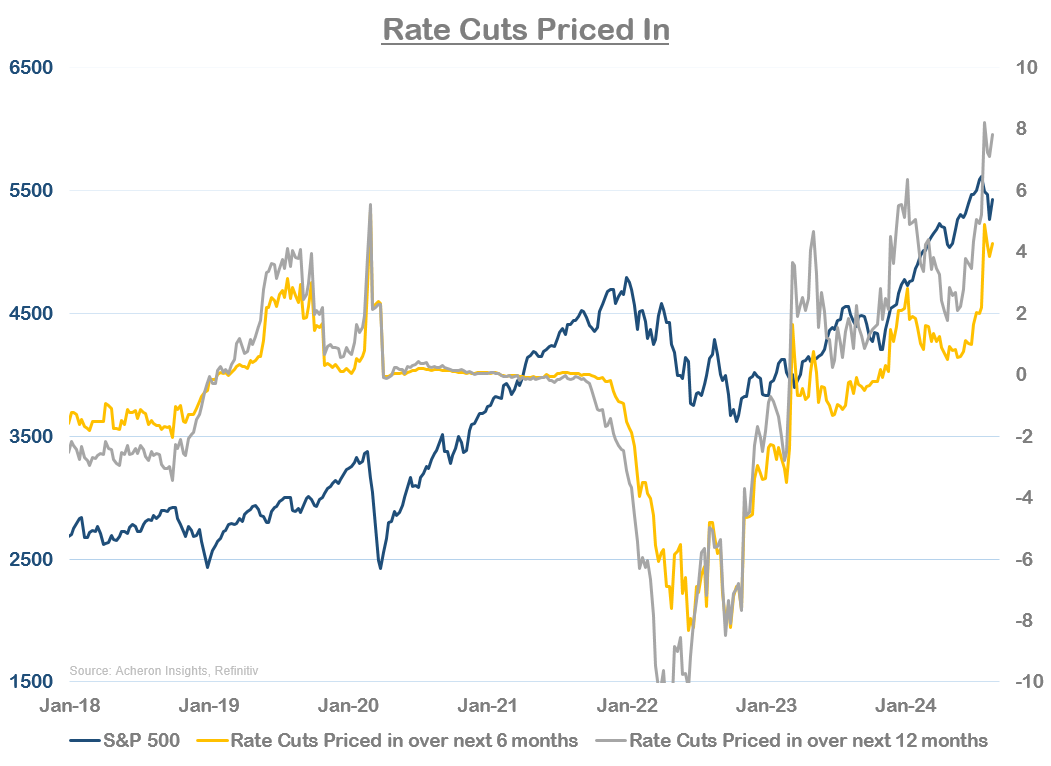

Como period de esperar, tras la desaceleración de la actividad a principios de agosto, impulsada por la caída del dólar frente al yen, entre otros factores, el mercado se ha apresurado a incorporar de nuevo en los precios recortes de tipos. Los operadores de tipos esperan ahora unos cuatro recortes en los próximos seis meses, con al menos uno en septiembre. Ahora bien, no creo que tengamos cuatro recortes en los próximos seis meses, ni creo que tengamos más de un recorte en la reunión de septiembre, pero sí creo que los datos seguirán siendo relativamente favorables a los recortes de tipos en los próximos seis meses, lo que da a los mercados pocos motivos para incorporar menos en los precios en un futuro próximo.

El gran riesgo es que J-Powell sorprenda al mercado con una postura agresiva en el evento de Jackson Gap de esta semana, lo que podría provocar una cierta reducción a corto plazo del nivel agresivo de recortes de tasas que se había descontado. Pero en términos netos, la política monetaria debería respaldar a los activos de riesgo durante los próximos trimestres, dadas las perspectivas a corto plazo para la inflación y el empleo. Es importante destacar que, para mí, la flexibilización de la política monetaria en una economía que es robusta y las condiciones financieras ya son laxas es una receta para que las acciones alcancen su máximo.

Las perspectivas económicas siguen siendo constructivas, aunque no excepcionales

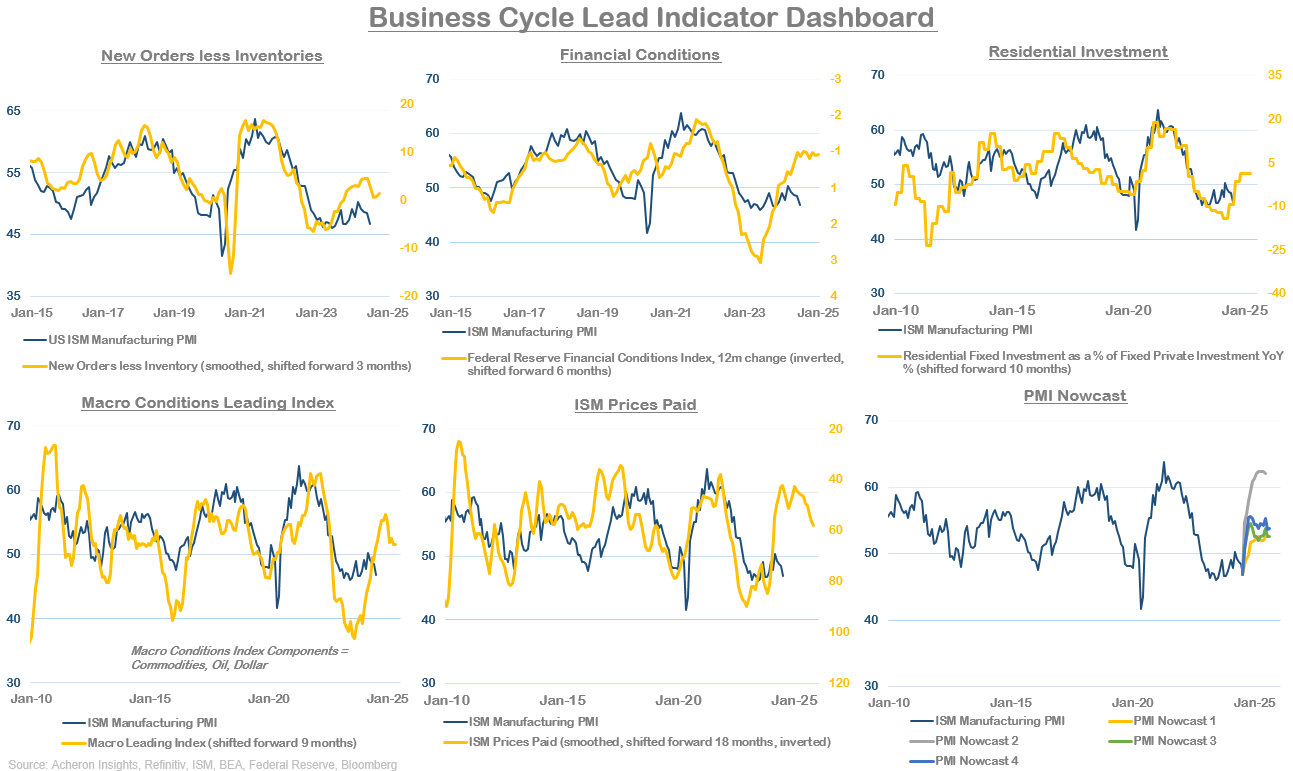

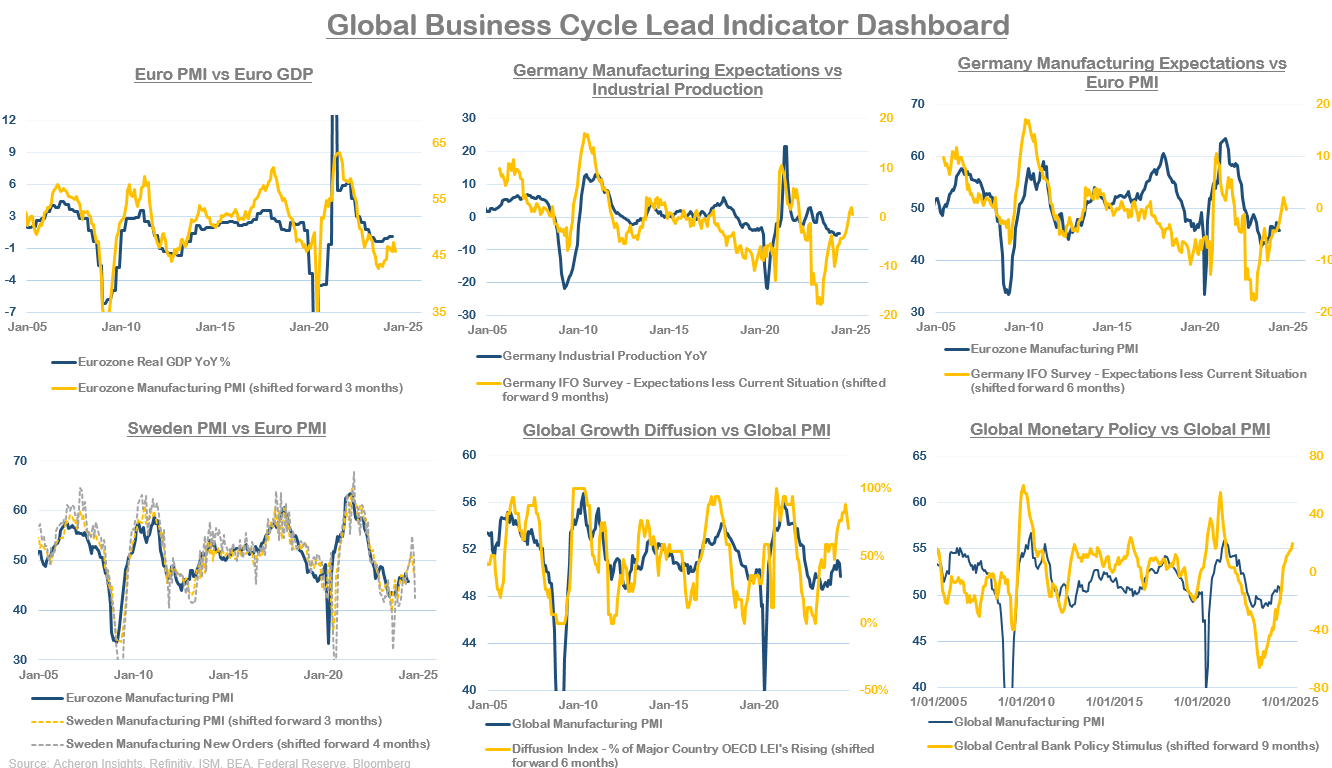

En cuanto al panorama de crecimiento, los datos han sido mucho menos favorables para el mercado de valores en los últimos meses desde una perspectiva económica. Aunque la mayoría de los indicadores adelantados han sido y siguen siendo relativamente favorables para el ciclo económico a mediano plazo (como podemos ver a continuación), el mercado lo tuvo en cuenta de forma agresiva durante la primera mitad del año.

Recientemente escribí en profundidad sobre mi perspectiva para los ciclos económicos de Estados Unidos y el mundo aquí, y mi perspectiva common es que el ciclo económico de Estados Unidos parece constructivo, con la reciente debilidad de los datos duros impulsada por las áreas más rezagadas en forma de ingresos y empleo.

Aunque algunos de los indicadores adelantados de corto plazo del ciclo económico se debilitaron durante el último trimestre (como el diferencial entre nuevos pedidos e inventarios del ISM), lo que provocó recientes sorpresas a la baja en el crecimiento económico, la mayoría de los indicadores adelantados de mediano plazo siguen siendo constructivos. Esto es válido para Estados Unidos, como se indica más arriba, y para el ciclo económico mundial, como se indica más abajo.

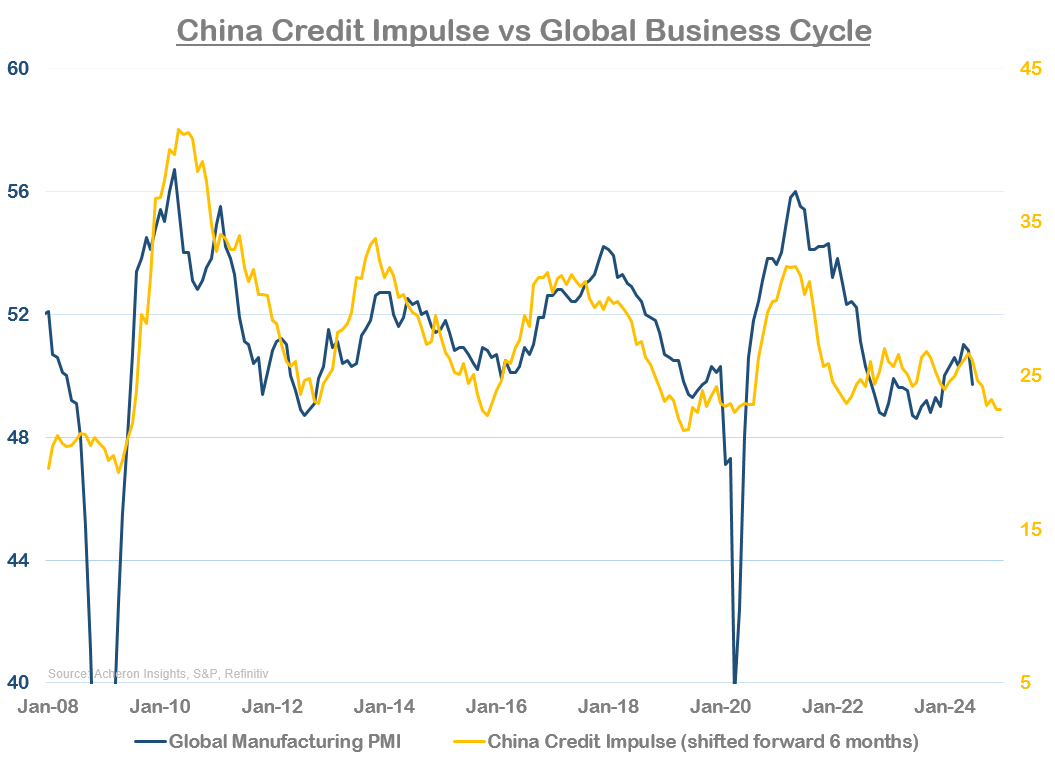

Dicho esto, un actor importante de la economía mundial ha mostrado una debilidad excepcional en los últimos tiempos: China. El débil crecimiento chino limitará cualquier potencial alcista del ciclo económico mundial en el corto plazo, como podemos ver a continuación.

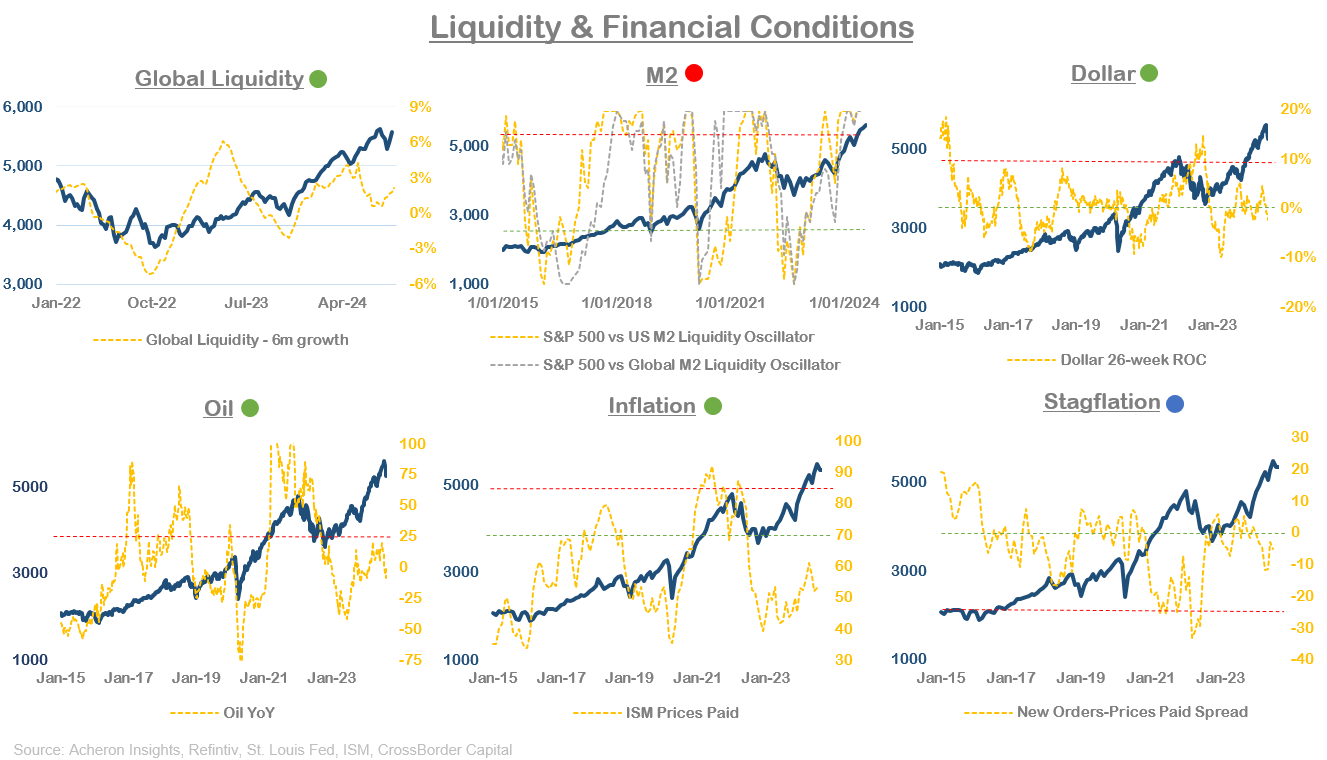

El posicionamiento, la liquidez y las condiciones financieras deberían seguir apoyando a las acciones

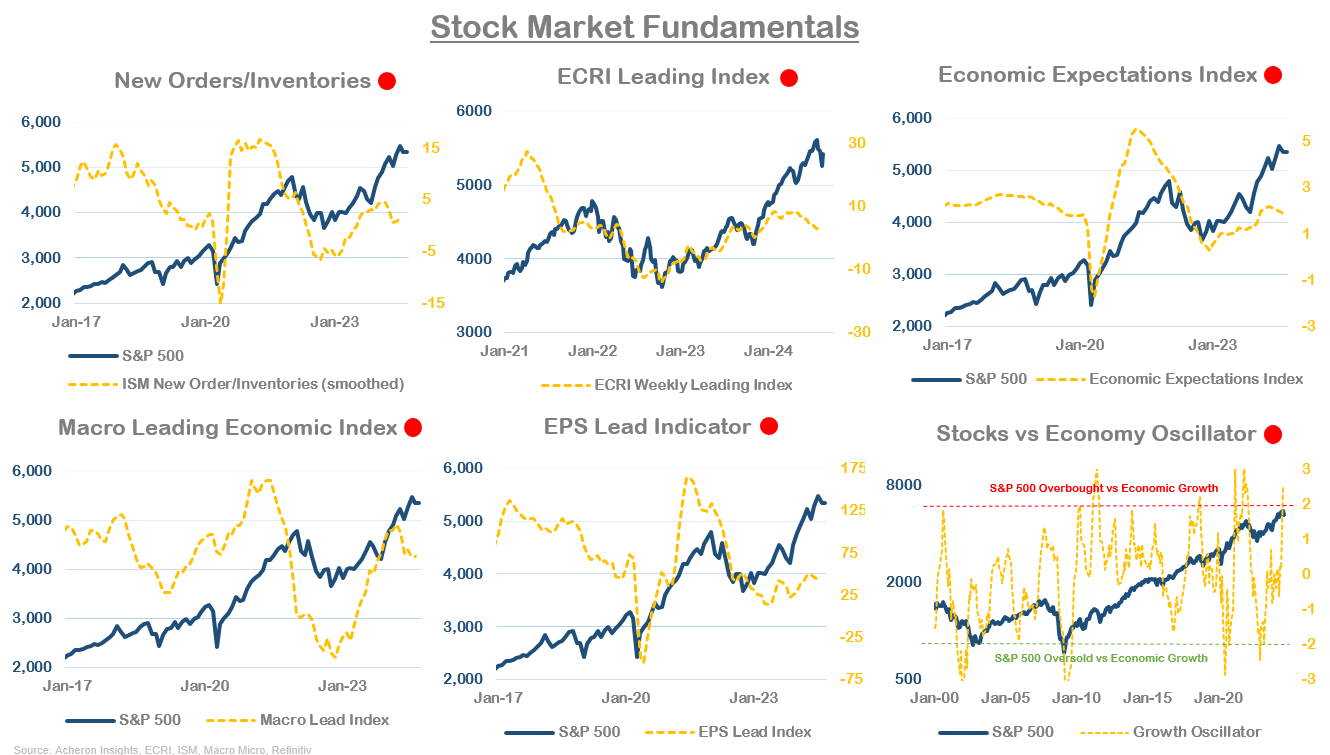

Esta agresiva valoración por parte del mercado de valores de las perspectivas positivas de crecimiento nos dejó vulnerables a decepciones a la baja a corto plazo en el crecimiento económico, que es exactamente lo que hemos visto en los últimos meses. Como podemos ver a continuación, esto sigue siendo así en gran medida a día de hoy.

El mercado sigue sobrecomprado en relación con los fundamentos económicos, pero, dado que las perspectivas del ciclo económico parecen estar lejos de ser bajistas, es posible que tengamos que ver que las acciones se muevan lateralmente durante un poco más hasta que algunos de los datos y los indicadores de ventaja a corto plazo mejoren. Si esto ocurre, junto con los recortes de tasas y la flexibilización de la política monetaria cuantitativa por parte de la Reserva Federal, el argumento alcista para las acciones debería volver a encenderse.

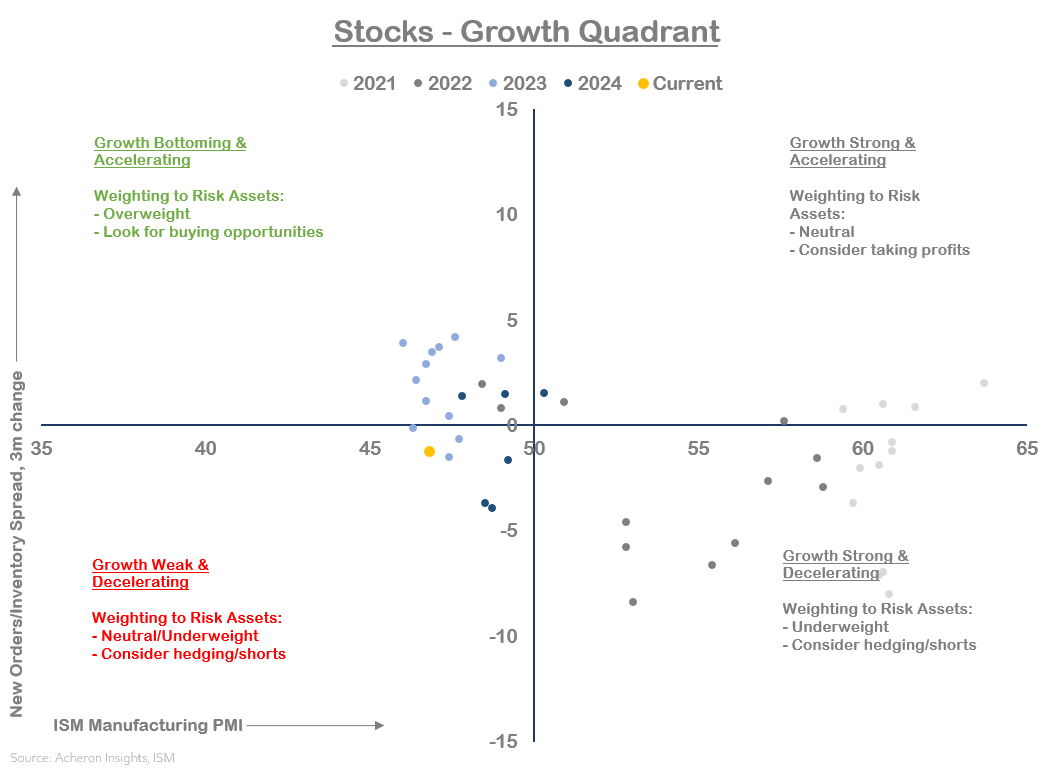

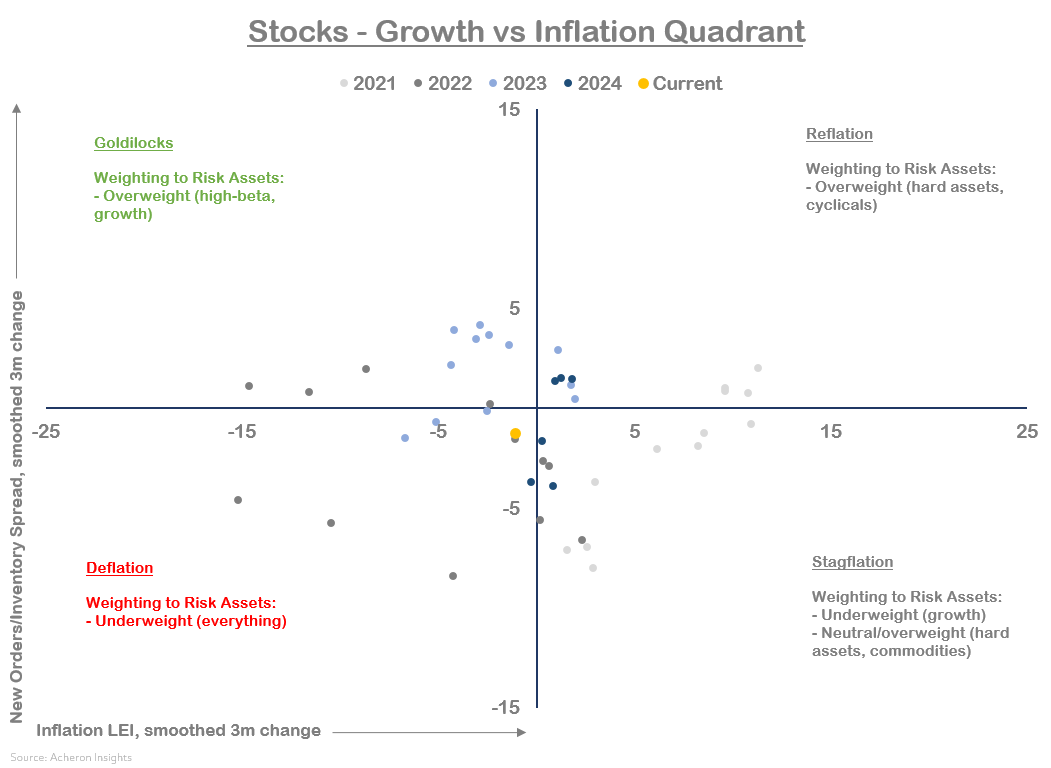

Pero por ahora, mi cuadrante de crecimiento bursátil permanece en la zona bajista.

Lo mismo puede decirse de mi cuadrante crecimiento vs inflación.

Pero debemos recordar que los fundamentos económicos no son el único issue que impulsa las acciones. La liquidez y las condiciones financieras también son factores importantes y, como podemos ver a continuación, actualmente son favorables para el mercado. Es importante destacar que en las últimas semanas, dos factores importantes de la liquidez world han subido y el dólar ha bajado. Las presiones inflacionarias y los precios del petróleo también se mantienen en niveles cómodos para las acciones.

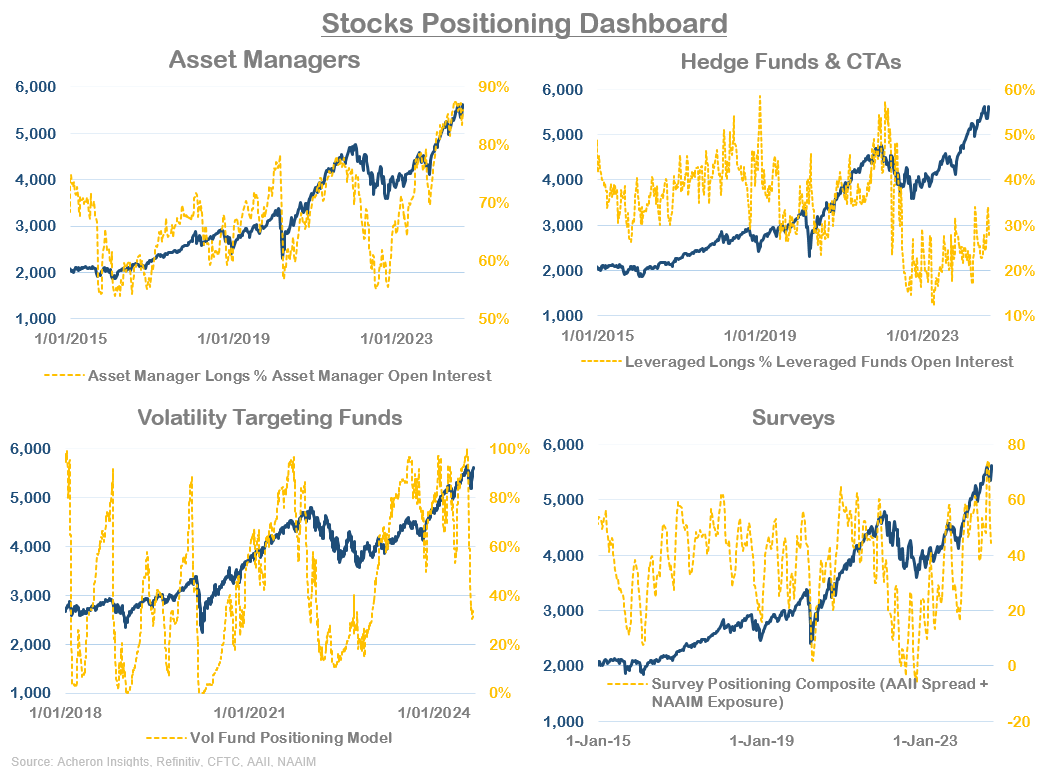

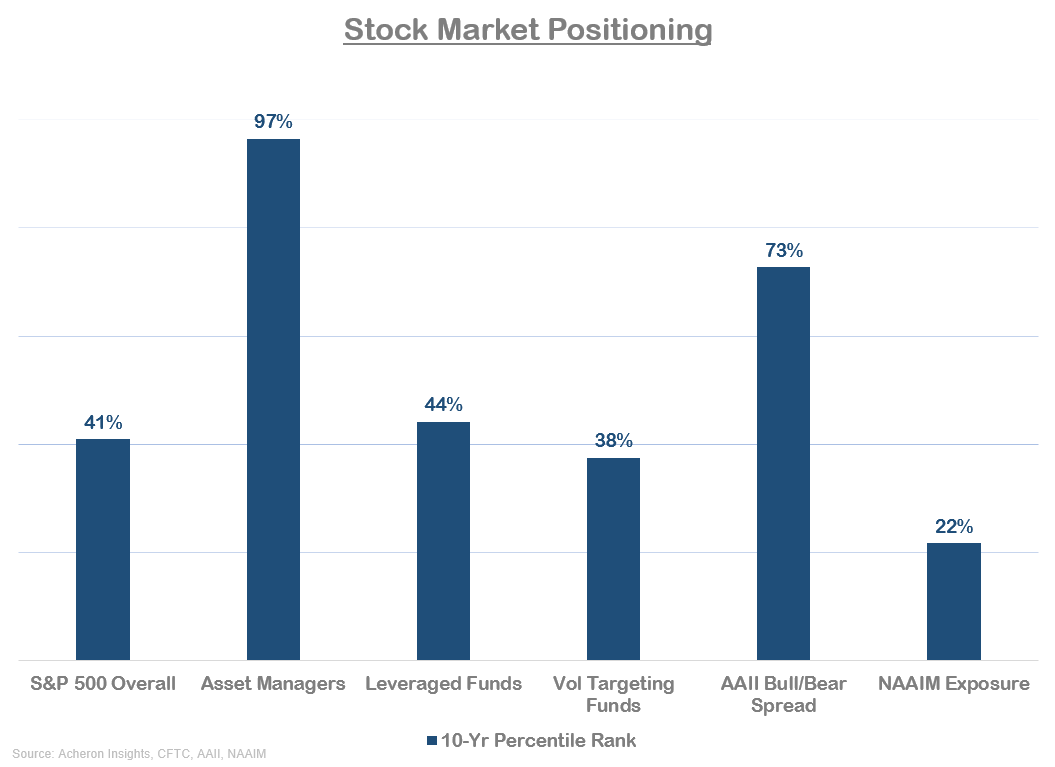

Mientras tanto, la ola de ventas de agosto también fue testigo de una eliminación muy constructiva de los excesos de sentimiento y posicionamiento. Aunque los gestores de activos siguen teniendo una sobreponderación masiva de acciones, los fondos de cobertura y el posicionamiento sistemático/de seguimiento de tendencias han pasado a niveles mucho más favorables. También hemos visto que las encuestas a inversores han vuelto a niveles mucho más neutrales.

Tal como están las cosas, el sentimiento y el posicionamiento ya no son el obstáculo que eran para el mercado hace un mes.

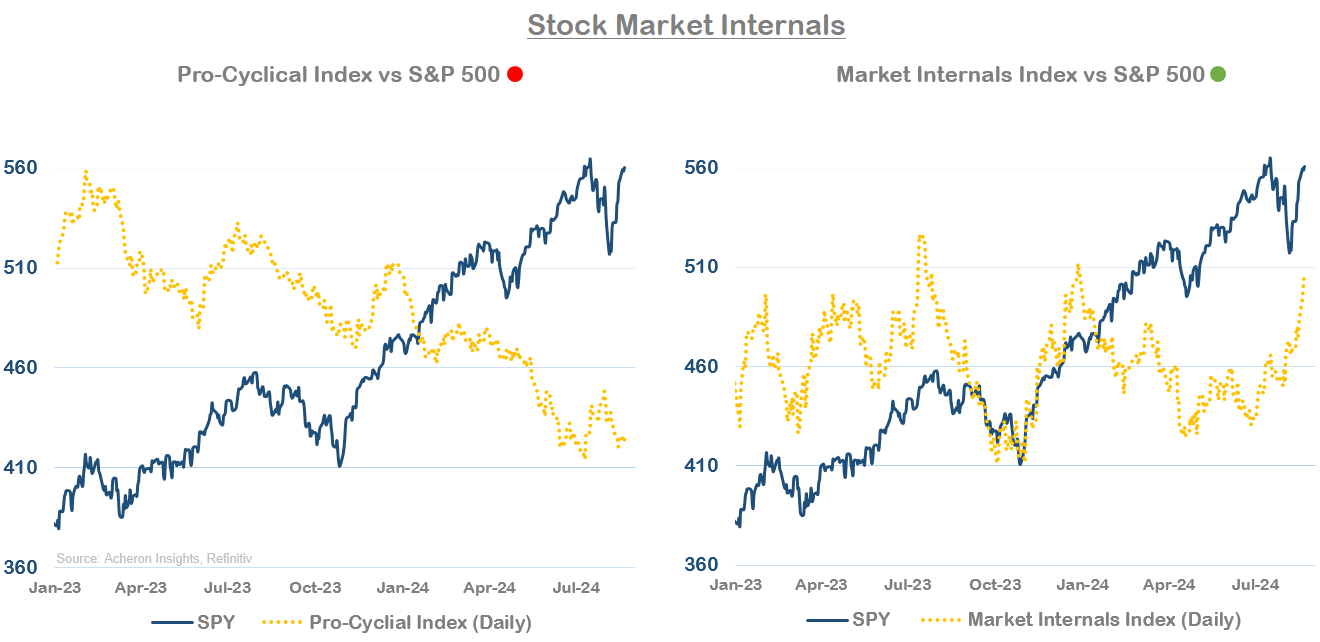

También hemos visto una mejora significativa en los indicadores internos del mercado de valores durante las últimas dos semanas. Si bien mi índice procíclico ha mostrado una tendencia a la baja, ya que las acciones cíclicas y sensibles a la economía siguen teniendo un rendimiento inferior al del mercado, mi índice common de indicadores internos del mercado se ha disparado. La relación beta alta/beta baja, los diferenciales de crédito y el dólar son actualmente los factores más favorables.

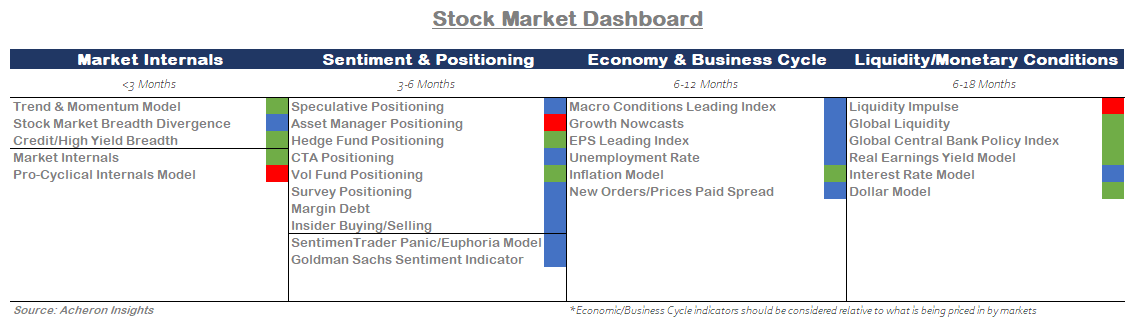

Juntando todo esto, el tablero de indicadores de mi mercado de valores queda predominantemente con lecturas neutrales a alcistas.

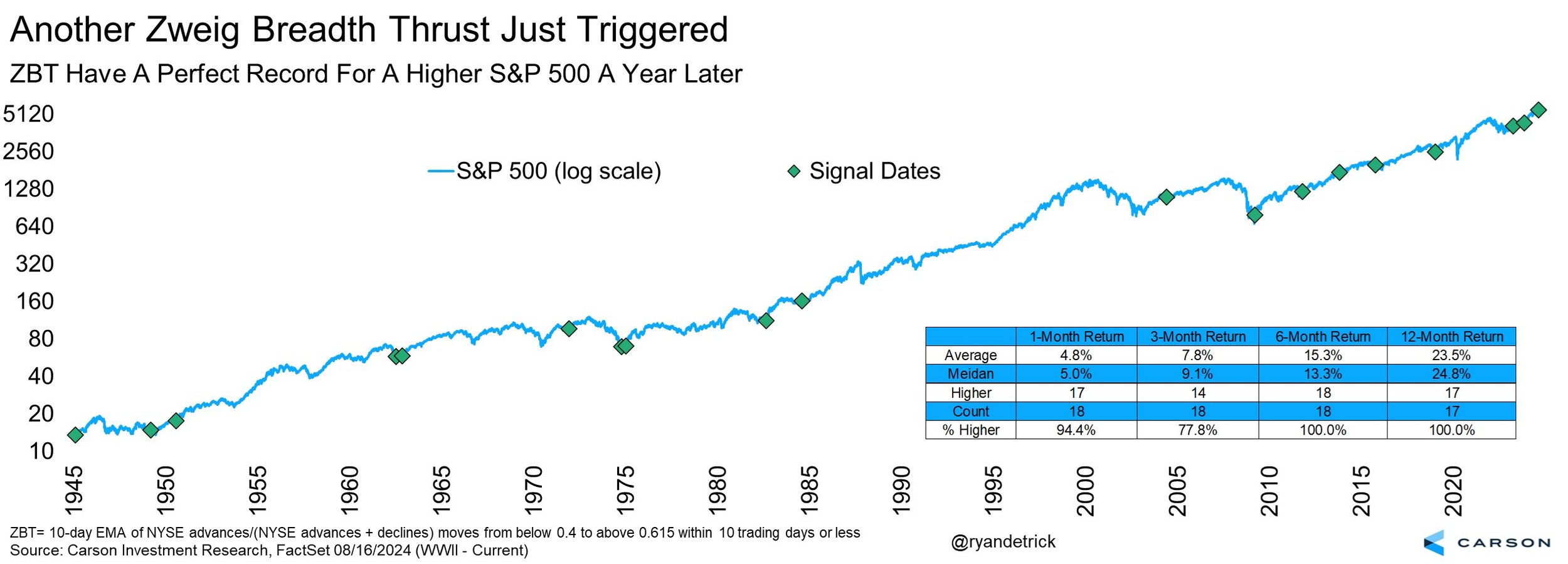

También vale la pena destacar la señal de compra Zweig Breadth Thrust que se activó en el reciente repunte tras la liquidación de agosto, que generalmente ha sido una de las señales de compra más confiables para las acciones en el mediano plazo.

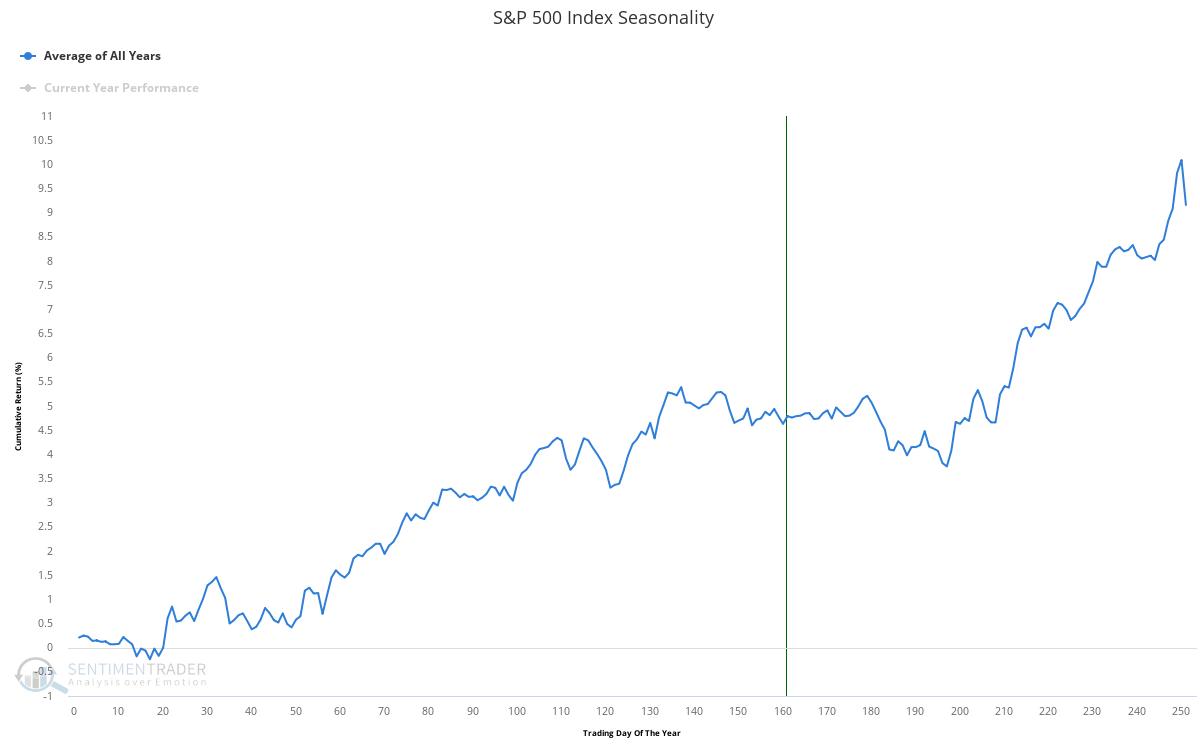

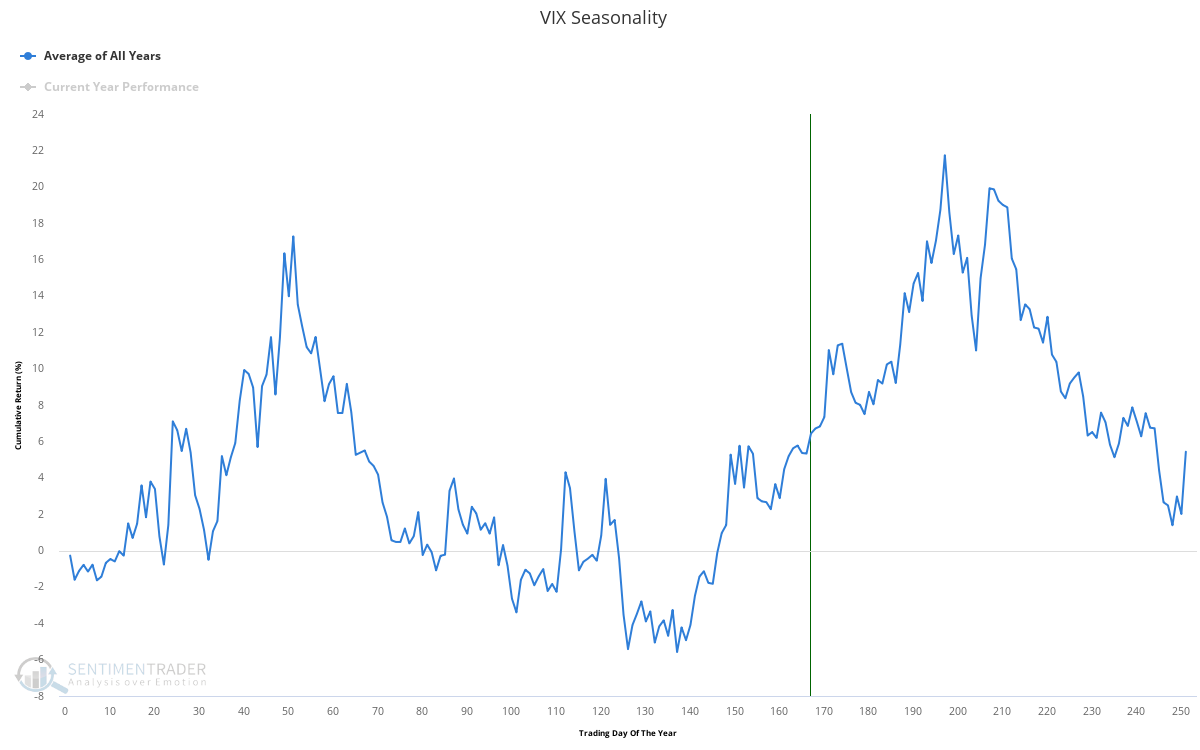

Un último punto que me gustaría mencionar es la estacionalidad, que es otro issue que podría mantener a raya las acciones en el corto plazo. No solo las acciones suelen oscilar entre laterales y a la baja en el período de septiembre a principios de octubre, sino que además acabamos de entrar en uno de los períodos de vencimiento de opciones mensuales más largos de este año. Esto deja al mercado particularmente inclined a flujos adversos durante las semanas previas a mediados de septiembre.

Como resultado, la volatilidad suele ser mucho mayor durante este período del año.

Esta dinámica no justifica en modo alguno una venta masiva, pero es un punto que vale la pena destacar en el contexto de que el mercado sigue estando muy sobrecomprado en relación con los fundamentos económicos subyacentes. Como resultado, sigo siendo cauteloso con respecto a las acciones en el corto plazo, pero con los activos de riesgo relativamente constructivos en el mediano plazo.

")

16 de diciembre")