La siguiente es una publicación invitada de Shane Neagle.

Independientemente de los fundamentos de un activo, su valor se rige por una característica subyacente: la liquidez del mercado. ¿Es fácil para el público en normal vender o comprar este activo?

Si la respuesta es sí, entonces el activo recibe un alto volumen de operaciones. Cuando eso sucede, es más fácil ejecutar operaciones a distintos niveles de precios. A su vez, se crea un circuito de retroalimentación: una determinación de precios más sólida aumenta la confianza de los inversores, lo que impulsa una mayor participación en el mercado.

Desde su lanzamiento en 2009, Bitcoin ha dependido de los intercambios de cifrado para establecer y ampliar su profundidad de mercado. Cuanto más fácil period comerciar con Bitcoin en todo el mundo, más fácil period que subiera el precio de BTC.

Del mismo modo, cuando fallan los rieles de fiat a cripto como Mt. Gox o FTX, el precio de BTC sufre enormemente. Estos son sólo algunos de los obstáculos en el camino de Bitcoin hacia la legitimación y adopción.

Sin embargo, cuando la Comisión de Bolsa y Valores (SEC) aprobó 11 fondos cotizados en bolsa (ETF) de Bitcoin negociados al contado en enero de 2024, Bitcoin ganó una nueva capa de liquidez.

Este es un hito de liquidez y una nueva capa de credibilidad para Bitcoin. La entrada al mundo de los intercambios regulados, junto con las acciones, dejó sin aliento a los detractores que cuestionaban el estatus de Bitcoin como oro digital descentralizado.

Pero, ¿cómo se desarrollará esta nueva dinámica del mercado a largo plazo?

La democratización de Bitcoin a través de ETF

Desde el principio, La novedad de Bitcoin ha sido su debilidad y fortaleza. Por un lado, es una revolución monetaria mantener la riqueza en la cabeza y luego poder transferirla sin fronteras.

Los mineros de Bitcoin pueden transferirlo sin permiso y cualquier persona con acceso a Web puede convertirse en minero. Ningún otro activo tiene esa propiedad. Incluso el oro, con su oferta relativamente limitada resistente a la inflación, puede ser fácilmente confiscado como ocurrió en 1933 bajo la Orden Ejecutiva 6102.

Esto significa que Bitcoin es un vehículo de riqueza inherentemente democratizador. Pero la autocustodia conlleva una gran responsabilidad y espacio para el error. Los datos de Glassnode muestran que alrededor de 2,5 millones de bitcoins se han vuelto inaccesibles debido a la pérdida de palabras clave que pueden regenerar el acceso a la pink principal de Bitcoin.

Esto es el 13,2% del suministro fijo de 21 millones de BTC de Bitcoin. De hecho, la autocustodia genera ansiedad tanto entre los inversores minoristas como entre los institucionales. ¿Los administradores de fondos participarían en la asignación de Bitcoin con tal riesgo?

Pero los ETF de Bitcoin cambiaron esta dinámica por completo. Los inversores que buscan protegerse contra la devaluación de la moneda ahora pueden delegar la custodia a grandes empresas de inversión. Y ellos, desde BlackRock y Constancy hasta VanEck, lo delegan en intercambios de cifrado elegidos como Coinbase.

Aunque esto cut back la función de autocustodia de Bitcoin, aumenta la confianza de los inversores. Al mismo tiempo, los mineros, a través de la prueba de trabajo, siguen haciendo de Bitcoin un activo descentralizado, independientemente de cuánto BTC se acumule en los ETF. Y Bitcoin sigue siendo tanto un activo digital como un activo físico basado en la potencia informática (hashrate) y la energía.

Los ETF de Bitcoin están remodelando la dinámica del mercado y la confianza de los inversores

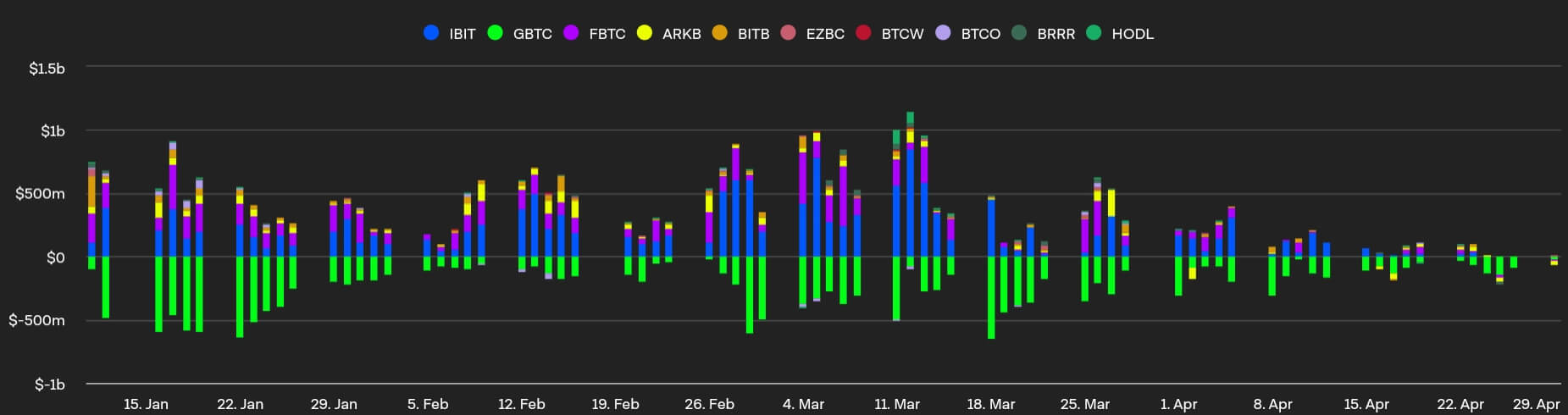

Desde el 11 de enero, los ETF de Bitcoin abrieron las compuertas de capital para profundizar la profundidad del mercado de Bitcoin, lo que resultó en un volumen acumulado de 240 mil millones de dólares. Esta importante afluencia de capital también ha desplazado el precio de equilibrio para muchos inversores, influyendo en sus estrategias y expectativas sobre la rentabilidad futura.

Sin embargo, a pesar de que el lanzamiento tuvo un gran éxito al superar las expectativas, las salidas negativas han ganado terreno a medida que disminuyó el entusiasmo por los ETF de Bitcoin.

Al 30 de abril, los flujos de ETF de Bitcoin generaron $162 millones negativos, marcando el quinto día consecutivo de salidas negativas. Por primera vez, la salida de ARKB de Ark (amarillo) superó a GBTC (verde), con $ 31 millones negativos frente a $ 25 millones respectivamente.

Teniendo en cuenta que esto fue después de la cuarta reducción a la mitad de Bitcoin, que redujo la tasa de inflación de Bitcoin al 0,85%, es seguro decir que las preocupaciones macroeconómicas y geopolíticas eclipsaron temporalmente los fundamentos de Bitcoin y profundizaron la profundidad del mercado.

Esto fue aún más evidente cuando la apertura de ETF de Bitcoin por parte de la Bolsa de Valores de Hong Kong no logró resultados. A pesar de abrir el acceso al capital a los inversores de Hong Kong, el volumen representó sólo 11 millones de dólares (2,5 millones de dólares en ETF de Ether), en comparación con los 100 millones de dólares esperados.

En resumen, el debut de un ETF criptográfico en Hong Kong fue casi 60 veces menor que en Estados Unidos. Aunque los ciudadanos chinos con empresas registradas en Hong Kong podrían participar, los inversores de China continental todavía tienen prohibido.

Asimismo, teniendo en cuenta que la Bolsa de Valores de Nueva York (NYSE) es aproximadamente cinco veces más grande que la HKSE, no es possible que los ETF de Bitcoin/Ether de la HKSE superen los flujos de mil millones de dólares en los primeros dos años, según el analista de ETF de Bloomberg. Eric Balchunas.

Perspectivas futuras y desafíos potenciales

Durante el espectáculo de liquidez del ETF de Bitcoin, el precio de BTC probó el umbral superior a los 70.000 dólares varias veces, alcanzando el nuevo máximo histórico de 73.700 dólares a mediados de marzo.

Sin embargo, los mineros y los tenedores aprovecharon esa oportunidad para ejercer presión de venta y obtener ganancias. Ahora que los ánimos se han moderado hasta el rango de los 60.000 dólares, los inversores tendrán mayores oportunidades de comprar Bitcoin con descuento.

No sólo la tasa de inflación de Bitcoin es del 0,85% después del cuarto halving, frente al objetivo del USD del 2% de la Reserva Federal, sino que más del 93% del suministro de BTC ya ha sido minado. La entrada de BTC minado pasó de ~900 BTC diarios a ~450 BTC diarios.

Esto se traduce en una mayor escasez de Bitcoin, y lo que es escaso tiende a volverse más valioso, especialmente después de legitimar la inversión en Bitcoin a nivel institucional a través de los ETF de Bitcoin. Tanto es así que el análisis de Bybit pronostica shock de oferta en los intercambios para fines de 2024. Alex Greene, analista senior de Blockchain Insights, dijo:

“El aumento del interés institucional ha estabilizado y aumentado drásticamente la demanda de Bitcoin. Este aumento probablemente exacerbará la escasez y hará subir los precios después de la reducción a la mitad”.

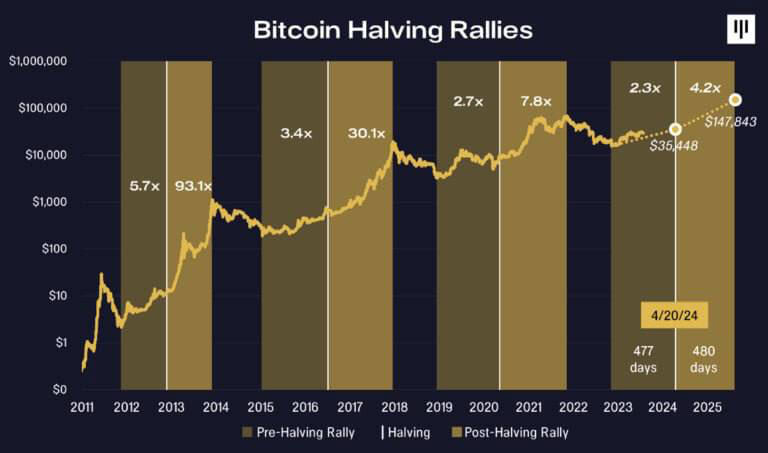

Después de reducciones a la mitad anteriores en ausencia del entorno ETF de Bitcoin, el precio de Bitcoin aumentó hasta 7,8 veces las ganancias en 480 días. Aunque una mayor capitalización de mercado de Bitcoin hace que tales ganancias sean menos probables, múltiples aumentos de apreciación siguen sobre la mesa.

Sin embargo, entretanto todavía es de esperar que se produzca volatilidad en el mercado. Con Situación de Binance resueltaademás de dejar atrás la serie de quiebras criptográficas durante 2022, la principal fuente de FUD sigue siendo el gobierno.

A pesar de Los esfuerzos de Tom Emmer, como azota la mayoría republicana, incluso las billeteras de autocustodia podrían ser utilizadas como transmisores de dinero. El FBI insinuó esta dirección recientemente con el advertencia contra el uso de “servicios de transmisión de criptomoneda no registrados”.

Del mismo modo, este año, el rumbo de la Reserva Federal sobre las tasas de interés podría suprimir el apetito por activos de riesgo como Bitcoin. No obstante, la percepción de Bitcoin y el mercado que lo rodea nunca ha sido más madura y estable.

Si el régimen regulatorio cambia de rumbo, las pequeñas empresas podrían incluso abandonar soluciones como financiación de facturas y pasar a un sistema suitable con BTC ETF.

Conclusión

Después de años de rechazos de ETF de Bitcoin para operaciones al contado, estos vehículos de inversión construyeron nuevos puentes de liquidez. Incluso suprimidos por la Escala de Grises (GBTC) de Barry Silbert, han demostrado una gran demanda institucional de un producto básico que se aprecia.

Con la cuarta reducción a la mitad de Bitcoin, el aumento de la escasez y las asignaciones de los administradores de fondos ahora son una certeza. Además, el sentimiento predominante es que las monedas fiduciarias se devaluarán perpetuamente mientras exista la banca central.

Después de todo, ¿cómo podrían los gobiernos seguir financiándose a pesar de los gigantescos déficits presupuestarios?

Esto hace que Bitcoin sea aún más atractivo a largo plazo después de que los titulares obtengan ganancias de los nuevos puntos ATH. Entre estos picos y valles, el fondo de Bitcoin probablemente seguirá aumentando en las aguas institucionales más profundas.

Mencionado en este artículo.