La gestión de riesgos es un aspecto essential de la inversión y muchos inversores buscan herramientas para proteger sus carteras de la volatilidad del mercado. Entre estas herramientas, el índice VIX, también conocido como índice del miedo, ocupa una posición destacada. Como medida de la volatilidad implícita de las opciones sobre el índice S&P 500, el VIX ofrece una forma única de protegerse contra las fluctuaciones del mercado. Este artículo explora el papel del VIX en la cobertura de carteras y cómo los inversores pueden utilizarlo para reducir los riesgos asociados con la volatilidad del mercado.

¿Qué es el VIX?

El VIX (índice de volatilidad), a veces llamado “índice del miedo”, es un índice que mide la volatilidad esperada del mercado de valores estadounidense, específicamente el índice S&P 500, durante un período de 30 días. Se calcula utilizando los precios de las opciones sobre el índice S&P 500 y representa la volatilidad implícita, es decir, la variación esperada por los inversores en el mercado. Un VIX alto indica que los inversores esperan una alta volatilidad, lo que puede indicar una mayor incertidumbre, a menudo vinculada a acontecimientos macroeconómicos o geopolíticos. Por el contrario, un VIX bajo refleja un período percibido de estabilidad en los mercados financieros. Así, el VIX es un barómetro del miedo y la confianza en los mercados.

¿Por qué utilizar el VIX para cubrir una cartera?

Las carteras de inversión están naturalmente expuestas a riesgos de volatilidad, que pueden generar pérdidas sustanciales, especialmente durante períodos de incertidumbre económica o geopolítica. El VIX permite a los inversores protegerse contra esta mayor volatilidad y reducir el impacto negativo de las fluctuaciones del mercado. A continuación se presentan algunas razones por las que el VIX es una herramienta valiosa en la cobertura de carteras:

Cobertura contra caídas del mercado: durante períodos de alta volatilidad, las acciones pueden experimentar caídas de precios significativas. El VIX, como medida de volatilidad, a menudo aumenta durante las caídas del mercado. En consecuencia, al mantener derivados basados en el VIX, como futuros u opciones, los inversores pueden beneficiarse del aumento del VIX durante períodos de disaster.

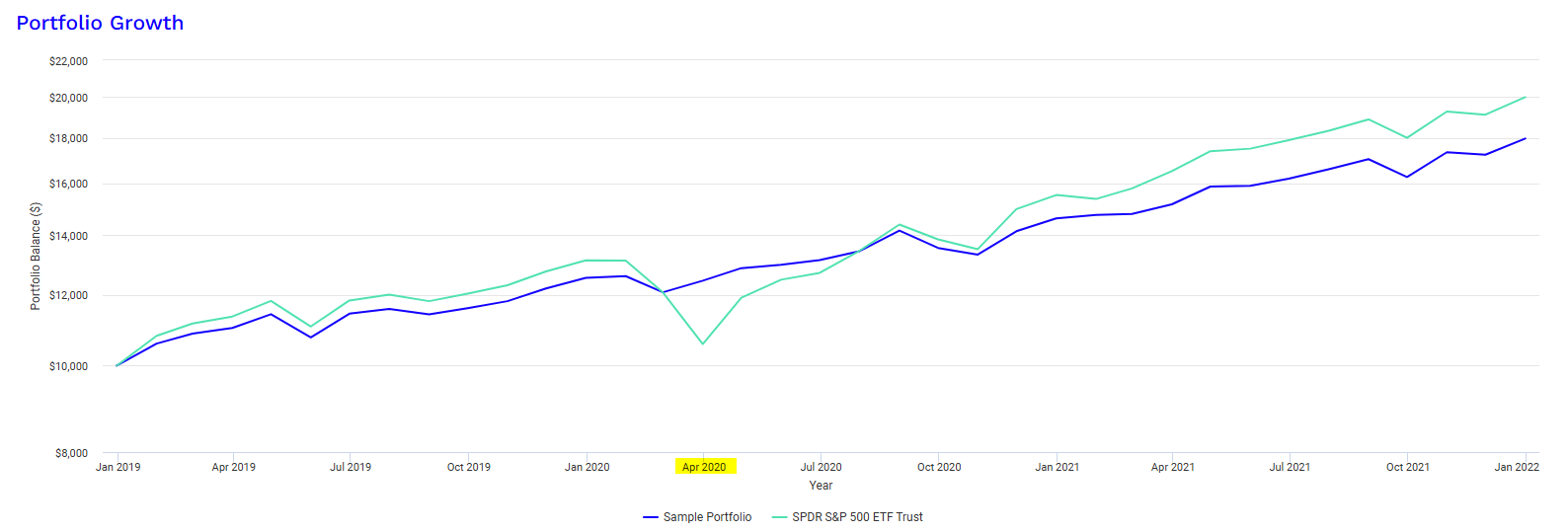

Protección contra eventos imprevistos: El VIX es particularmente útil para proteger contra eventos imprevistos que pueden desencadenar una volatilidad repentina y significativa en los mercados, como una disaster financiera, una guerra, una pandemia o decisiones políticas importantes. Durante tales eventos, el mercado a menudo reacciona excesivamente, lo que lleva a un fuerte aumento de la volatilidad, que se refleja en un aumento del VIX. Reducir la exposición a las caídas del mercado manteniendo al mismo tiempo el potencial alcista: el VIX también se puede utilizar para reducir la exposición a las caídas manteniendo cierto potencial alcista. Una cartera diversificada que incluya acciones, bonos y otros activos puede ser susceptible a la volatilidad. En lugar de vender acciones o reducir significativamente las posiciones en acciones para limitar el riesgo, un inversor puede comprar opciones sobre el VIX como cobertura. Por ejemplo, aquí una asignación con 5% UVXY y 95% SPY evitó una reducción durante la disaster del covid en marzo de 2020:

Volatilidad de la volatilidad: gestión dinámica del riesgo: Otra característica importante del VIX es que ofrece una gestión dinámica del riesgo. A diferencia de las coberturas más estáticas, el uso del VIX permite a los inversores reaccionar rápidamente a las condiciones cambiantes del mercado. El VIX es una herramienta particularmente versatile, ya que se puede utilizar en función de la dirección esperada del mercado (volatilidad ascendente o descendente) y la intensidad deseada de la cobertura.

¿Cómo utilizar el VIX para cubrir una cartera?

Hay varias formas en que los inversores pueden utilizar el VIX para cubrir sus carteras. Los principales métodos incluyen:

Contratos de futuros VIX En Etoro tiene acceso a dos contratos de futuros VIX en los primeros meses:

Opciones VIX ETF y ETN basados en VIX

Aquí hay algunos ETF y ETN de Vix que puede encontrar en Etoro:

Limitaciones y riesgos del uso del VIX

Los riesgos asociados con el uso de futuros VIX y ETN: el costo móvil

El índice VIX, a menudo denominado “índice del miedo”, mide la volatilidad implícita de las opciones en el índice S&P 500 durante un período de 30 días. Si bien es una herramienta valiosa para protegerse contra las fluctuaciones del mercado, el uso de futuros VIX y notas negociables en bolsa (ETN) conlleva riesgos importantes. Un riesgo importante es el coste de rodadura, un fenómeno que puede afectar negativamente a los rendimientos a largo plazo.

Comprender el costo rodante El costo rodante es una característica de los contratos de futuros, que son contratos financieros que permiten a los inversores apostar sobre la dirección futura del precio de un activo (en este caso, la volatilidad). Los futuros del VIX se utilizan a menudo para protegerse contra la creciente volatilidad o para especular sobre la dirección del mercado. Sin embargo, estos contratos tienen una duración limitada y expiran después de un período determinado, normalmente 30 días. Para mantener una posición a largo plazo en futuros, los inversores deben “renovar” sus contratos. Se trata de vender contratos de futuros que vencen y comprar contratos con una fecha de vencimiento posterior. El coste móvil se produce cuando los contratos de futuros a corto plazo (los que vencen pronto) son más baratos que los contratos de futuros a más largo plazo (los que tienen un vencimiento más lejano). Cuando un inversor compra un contrato de futuros más caro para reemplazar uno que vence, incurre en una pérdida debido a la diferencia de precio. Este fenómeno se amplifica en un estado de mercado conocido como contango, donde los contratos de futuros a largo plazo son consistentemente más caros que los de corto plazo. El costo de renovación se convierte entonces en un issue negativo para los rendimientos a largo plazo de los futuros y ETN. Tomemos un ejemplo para ilustrar el costo de la renovación de futuros VIX:

Supongamos que el VIX futuro a corto plazo cotiza a 14,2 y el VIX futuro a largo plazo cotiza a 15,9. Si un inversor tiene el contrato de futuros que vence en diciembre y quiere seguir manteniendo una posición, tendrá que vender su contrato que vence a 14,2 y comprar un contrato a largo plazo a 15,9. Esto crea una pérdida inmediata de 1,7 puntos para el inversor, simplemente debido a la diferencia de precio entre los contratos a corto y largo plazo.

Este fenómeno puede tener un impacto sustancial en los rendimientos a largo plazo, especialmente en un mercado donde la volatilidad es baja, pero los precios de los futuros a largo plazo siguen siendo altos debido al contango persistente.

Costo rodante en futuros VIX Los futuros VIX son instrumentos derivados que permiten a los inversores especular sobre la volatilidad futura del mercado o protegerse contra una mayor volatilidad. Como se mencionó anteriormente, estos contratos tienen fechas de vencimiento fijas y, para mantener una posición abierta, los inversores deben renovar sus contratos. Costo rodante en VIX ETN Las notas negociadas en bolsa (ETN) vinculadas al VIX, como el VXX o UVXY, son productos financieros que permiten a los inversores obtener exposición a la volatilidad sin tratar directamente con contratos de futuros. Los inversores suelen utilizar estos ETN para obtener exposición al VIX de una forma más sencilla. Sin embargo, estos productos también se ven afectados por los costes de rodadura. Los ETN suelen invertir en contratos de futuros VIX y, cuando lanzan estos contratos, se encuentran con el mismo problema de contango que los futuros. Como resultado, los ETN pueden sufrir un sesgo bajista a largo plazo, ya que deben comprar contratos de futuros más caros a medida que vencen los antiguos. Esto puede conducir a una disminución gradual del valor de los ETN, incluso si la volatilidad del mercado sigue siendo alta o el VIX aumenta.

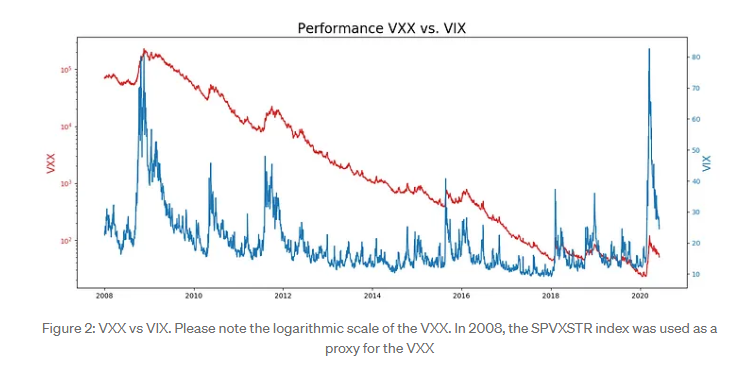

Ilustración: Impacto del costo de rodadura en el VXX

Considere el VXX, un ETN standard que rastrea los contratos de futuros VIX. El siguiente cuadro ilustra el impacto del costo de rodadura en este producto. Comparamos la evolución del VXX con la del VIX spot (el valor actual del VIX).

Como se muestra en el gráfico, el VXX no sigue perfectamente el punto VIX. Debido a los costes de rotación, el VXX muestra una tendencia a la baja a largo plazo, incluso cuando aumenta la volatilidad. Este fenómeno es causado por el contango, que hace subir los precios de los contratos de futuros a más largo plazo, lo que genera pérdidas constantes para los inversores a largo plazo.

Como se muestra en el gráfico, el VXX no sigue perfectamente el punto VIX. Debido a los costes de rotación, el VXX muestra una tendencia a la baja a largo plazo, incluso cuando aumenta la volatilidad. Este fenómeno es causado por el contango, que hace subir los precios de los contratos de futuros a más largo plazo, lo que genera pérdidas constantes para los inversores a largo plazo.Los efectos de los costos de rotación sobre los rendimientos a largo plazo Los efectos de los costos de rotación pueden ser particularmente pronunciados durante períodos prolongados. Por ejemplo, si un inversor compra futuros de VIX o un ETN de VIX como el VXX y mantiene la posición durante varios meses o años, incurrirá en pérdidas continuas debido a los costos de rotación, incluso si la volatilidad del mercado se mantiene relativamente estable. El impacto de los costos de rodadura es especialmente notable durante períodos de baja volatilidad pero altos precios de futuros debido al contango. Incluso si la volatilidad aumenta temporalmente, el efecto de la diferencia de precio entre los contratos a corto y largo plazo puede compensar las ganancias obtenidas por el inversor. Este fenómeno a menudo se denomina “decadencia” de los ETN basados en VIX.

Conclusión

El VIX es una valiosa herramienta de cobertura para los inversores que buscan protegerse contra la volatilidad del mercado. Como barómetro del miedo y la incertidumbre en los mercados financieros, el VIX permite a los inversores protegerse contra caídas del mercado y acontecimientos imprevistos, manteniendo al mismo tiempo un potencial alcista. Sin embargo, es esencial utilizar el VIX con precaución y comprender los riesgos asociados con su uso, particularmente en productos derivados apalancados. Al incorporar el VIX a una estrategia de cobertura, los inversores pueden gestionar mejor la volatilidad y proteger sus carteras de pérdidas importantes.