Dando forma al futuro de los pagos y las finanzas El ecosistema fintech está evolucionando a un ritmo sin precedentes, impulsado por los avances tecnológicos y las cambiantes preferencias de los consumidores. Las empresas y los consumidores están abandonando cada vez más el efectivo y adoptando soluciones de pago digitales. Desde billeteras móviles hasta pagos sin contacto, los ecosistemas financieros digitales se están convirtiendo rápidamente en la norma.

A medida que crece la industria de pagos world, las fintech continúan desempeñando un papel basic en la mejora de la accesibilidad, la experiencia de los usuarios y el fomento de la inclusión financiera. Este cambio no sólo está transformando los mercados desarrollados sino también abriendo nuevas oportunidades en las economías emergentes.

Según el Informe de pagos globales 2024 de BCG, si bien el crecimiento common de los pagos puede desacelerarse (se prevé que la CAGR caiga del 9 % al 5 % para 2028), la industria sigue en camino de generar 2,3 billones de dólares en ingresos. Los inversores se centran cada vez más en el valor, lo que prepara el terreno para una competencia impulsada por la innovación en el espacio fintech.

Tendencias clave de Fintech para 2025 Se proyecta que el tamaño del mercado world de Fintech crecerá de $103,75 mil millones de dólares en 2024 a $141,18 mil millones de dólares para 2028, impulsado por la proliferación de pagos en línea, servicios financieros integrados y la creciente demanda de soluciones digitales en los mercados emergentes. Estas son las tendencias clave que darán forma a las fintech en 2025:

1. Las finanzas integradas ganan impulso La perfecta integración de los servicios financieros en plataformas no financieras se está acelerando. Las plataformas de comercio electrónico, las redes sociales y los mercados SaaS están incorporando servicios de pagos, préstamos y seguros directamente en sus ecosistemas. Este cambio permite experiencias de usuario más fluidas y ayuda a las pequeñas y medianas empresas (PYMES) a optimizar los procesos financieros.

A pesar de su potencial, las finanzas integradas enfrentan desafíos regulatorios, de cumplimiento y de seguridad. A medida que crece la demanda, las empresas sopesarán las opciones de crear, comprar o asociarse con empresas de tecnología financiera para desarrollar soluciones integradas. Se espera que predominen las asociaciones estratégicas, lo que permitirá que las plataformas aprovechen la experiencia en tecnología financiera y al mismo tiempo mitiguen los riesgos de desarrollo.

De cara al futuro, la inteligencia synthetic y el análisis de datos perfeccionarán aún más las ofertas financieras integradas, impulsando productos financieros personalizados adaptados al comportamiento de los usuarios y a las necesidades específicas de la industria.

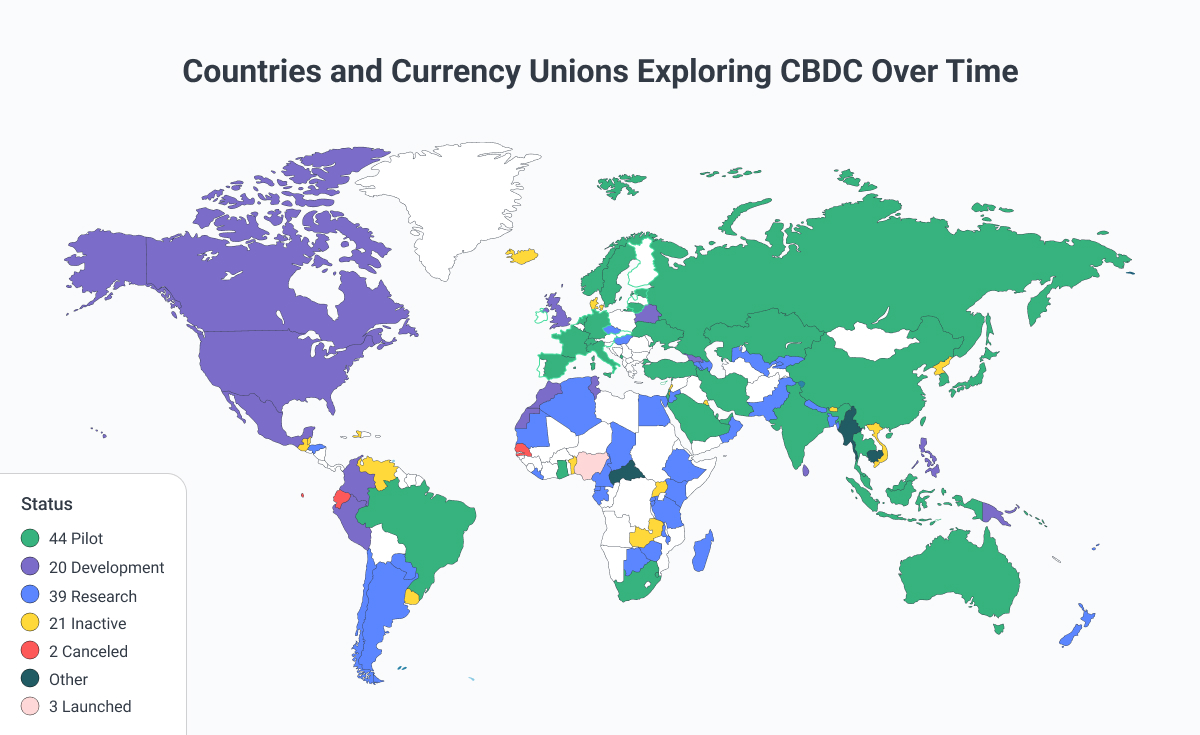

2. La aceleración de las CBDC El auge de las monedas digitales de los bancos centrales (CBDC) continúa dando forma a las finanzas digitales. Los gobiernos de todo el mundo están explorando las CBDC para mejorar la inclusión financiera, reducir los costos de transacción y modernizar la infraestructura de pagos. Países como China, las Bahamas y Nigeria han lanzado o puesto a prueba CBDC, mientras que otros, incluidos Estados Unidos y Suecia, permanecen en la fase exploratoria.

En 2025, se espera que se expanda la adopción de CBDC, y las naciones colaborarán en iniciativas de pago transfronterizo. El FMI y el BPI están estudiando activamente las implicaciones de las CBDC en las finanzas globales, mientras que los actores privados de tecnología financiera están desarrollando billeteras digitales e infraestructura para respaldar estas iniciativas.

3. Las finanzas descentralizadas (DeFi) maduran DeFi, que alguna vez fue un segmento incipiente, está entrando en una fase de madurez. Plataformas como Aave y Uniswap continúan perfeccionando los protocolos descentralizados de préstamos, empréstitos y comercio. En 2025, se espera una mayor escalabilidad, mayor liquidez y marcos regulatorios más sólidos para impulsar la adopción de DeFi.

Las plataformas descentralizadas de seguros y mitigación de riesgos también están ganando terreno, brindando a los usuarios protección contra las vulnerabilidades de los contratos inteligentes y otros riesgos. A medida que la infraestructura DeFi evolucione, se integrará cada vez más con las finanzas tradicionales, creando modelos híbridos que combinen lo mejor de ambos mundos.

4. La expansión de las súper aplicaciones Las súper aplicaciones están consolidando servicios en todas las industrias y convirtiéndose en parte integral de la vida diaria de los usuarios. WeChat, Alipay y Seize ejemplifican esta tendencia, ofreciendo de todo, desde pagos hasta viajes compartidos, dentro de una única plataforma.

En 2025, se prevé que el mercado mundial de súper aplicaciones crezca significativamente, impulsado por la conveniencia y la demanda de los clientes de soluciones integrales. Los actores europeos y del sudeste asiático como Revolut y Gojek están ampliando rápidamente sus ofertas, desafiando a los tradicionales y remodelando el panorama competitivo.

.jpg)

5. El futuro de la banca como servicio (BaaS) La adopción de BaaS está evolucionando, pero no sin desafíos. Inicialmente impulsado por asociaciones entre bancos y fintechs, BaaS ahora está bajo escrutinio ya que algunas colaboraciones no logran los resultados esperados. Los bancos son cada vez más cautelosos y buscan socios fintech con experiencia probada en API.

De cara al futuro, los proveedores de BaaS exitosos se centrarán en segmentos especializados, ofrecerán productos financieros personalizados y se expandirán más allá de las instituciones financieras tradicionales.

-Global-Market-Report-2024.jpg)

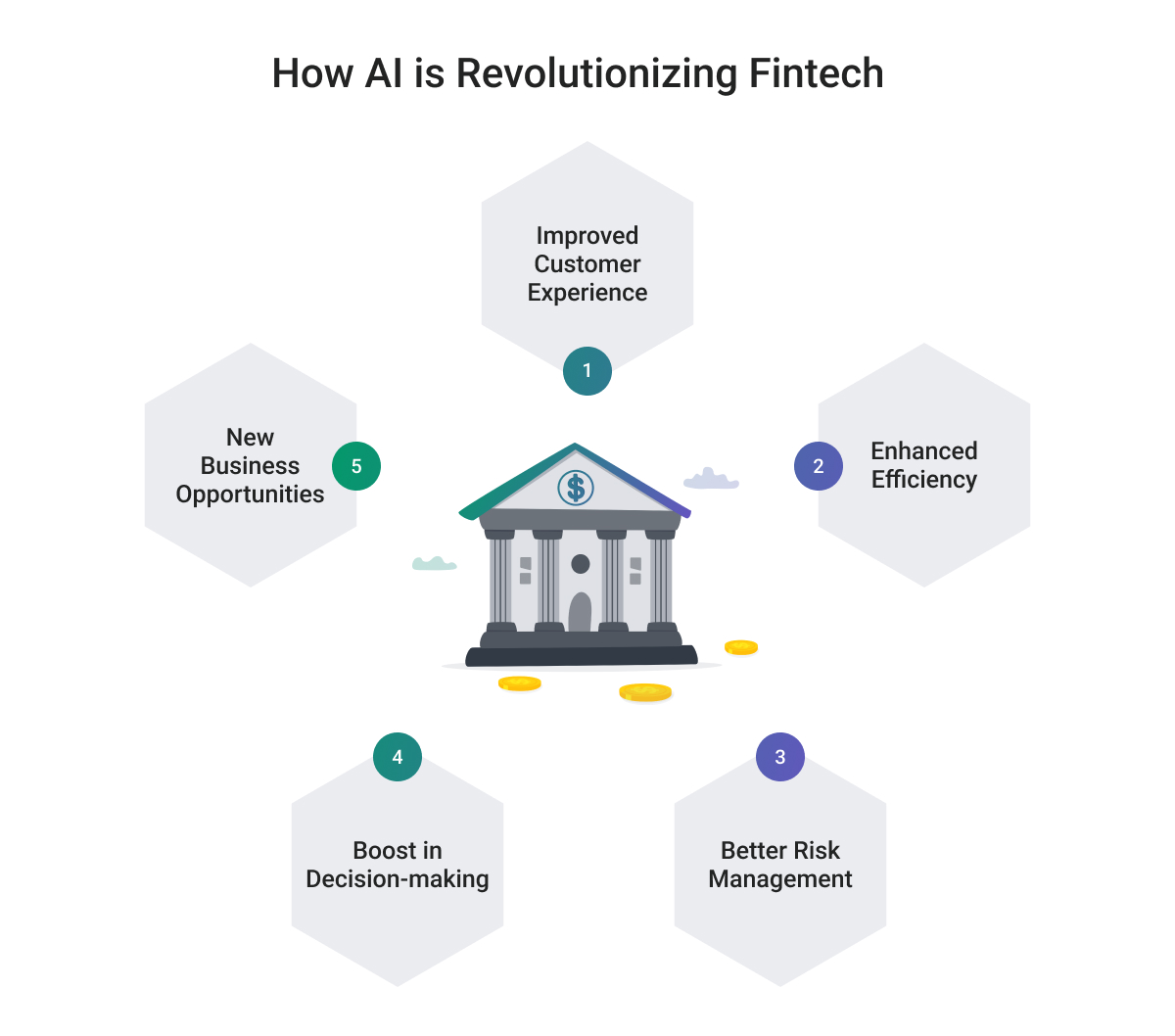

6. Personalización impulsada por la IA en las tecnologías financieras La inteligencia synthetic (IA) está redefiniendo la forma en que se prestan los servicios financieros. Desde experiencias bancarias hiperpersonalizadas hasta la detección de fraude impulsada por IA, las fintech están aprovechando la IA para mejorar la participación de los usuarios y mejorar la eficiencia operativa.

En 2025, los chatbots, los asistentes virtuales y el análisis predictivo impulsados por IA desempeñarán un papel basic en la configuración de las interacciones con los clientes. Esta tendencia no sólo mejora la personalización sino que también mejora la seguridad al detectar actividades fraudulentas en tiempo actual.

7. El continuo aumento de la banca abierta Las iniciativas de banca abierta, impulsadas por regulaciones como PSD2, continúan expandiéndose a nivel mundial. Si bien Europa lidera la adopción de la banca abierta, países de Asia, América del Norte y América Latina están introduciendo marcos para fomentar el intercambio de datos y fomentar la competencia.

Para 2030, se espera que el mercado bancario abierto alcance los 135.170 millones de dólares. Este crecimiento refleja una mayor demanda de los consumidores de servicios financieros flexibles basados en datos y el aumento de proveedores externos que aprovechan las API para ofrecer soluciones innovadoras.

El futuro es ahora El panorama fintech de 2025 se outline por la innovación, la colaboración y la evolución de las expectativas de los usuarios. A medida que las finanzas integradas, las CBDC, DeFi y la IA remodelan la industria, los actores fintech deben mantenerse ágiles para seguir siendo competitivos.