Los operadores emplean diferentes estrategias de negociación de opciones diseñadas para diversas situaciones del mercado para evaluar y tomar decisiones bien informadas. En este artículo, examinaremos una estrategia de opciones neutrales, conocida como lengthy straddle. Mejoraremos nuestra comprensión de las estrategias de opciones explorando la mecánica utilizando un ejemplo de una estrategia mixta larga.

¿Qué es Lengthy Straddle?

La estrategia Lengthy straddle es una estrategia de negociación de opciones de múltiples tramos diseñada para usarse cuando se predice un movimiento direccional en un valor subyacente.

La estrategia implica dos tramos, un ejercicio de opción de compra y un ejercicio de opción de venta. Aquí se compra una opción de venta at-the-money (ATM) y una opción de compra at-the-money (ATM) del mismo precio de ejercicio en un valor subyacente con el mismo vencimiento.

Esta estrategia es útil cuando se espera que un activo subyacente tenga un sesgo direccional. Para ser rentable con esta estrategia, el valor subyacente debe generar un movimiento significativo en el precio del valor subyacente, ya sea hacia arriba o hacia abajo al vencimiento.

Se debe evitar una estrategia mixta cuando se espera un movimiento dentro de un rango en el precio de un activo subyacente.

Construcción

Para implementar la estrategia de largo plazo, primero necesitamos construir las dos patas de las opciones requeridas.

Las dos patas son: –

Primera etapa: – Compre una opción de compra con dinero (ATM). Aquí se selecciona el precio de ejercicio más cercano al precio spot. Segundo tramo: – Compre uno con la opción de venta de dinero (ATM). El precio de ejercicio en este caso es el mismo que el del primer tramo.

Ejemplo

Entendamos claramente la construcción anterior con un ejemplo.

Supongamos que Nifty 50 cotiza alrededor de un precio al contado de 24270. El mercado podría ver un movimiento direccional en cualquier lado y expirar lejos de los contratos de opciones de ejercicio comprado.

Como estamos seguros del mercado direccional sin que se prediga ningún escenario de rango limitado, implementaremos la estrategia de largo alcance.

Aquí, el precio spot de 24270 de Nifty 50 se redondea al precio de ejercicio más cercano, que es 24250.

Los tramos de opción para el precio spot supuesto de 24270 nifty 50 se consideran a continuación:

Compre un lote de contrato de opciones de venta con precio de ejercicio de 24250 y se paga la prima de 173 rupias (digamos). Compre un lote de contrato de opciones de compra con precio de ejercicio de 24250 y se paga la prima de 260 rupias (digamos).

Aquí la prima whole se calcula como la suma de las primas pagadas en ambos tramos. En el ejemplo anterior, cuentas de primas netas a Rs.

Es decir (173+260)= 433

Como compramos los contratos en ambas partes, el margen requerido para implementar esta estrategia es la prima whole pagada según el tamaño del lote.

Para el ejemplo anterior, los márgenes aproximados necesarios serán de alrededor de 10.825 rupias para implementar esta estrategia para un lote de nifty 50.

Máxima ganancia y máxima pérdida

El beneficio máximo en esta estrategia es ilimitado. Cuando el mercado se vuelve direccional y el precio al contado se aleja del precio de ejercicio en cualquier dirección, las ganancias comienzan a generarse al vencimiento. Cuando el valor subyacente vence al precio de ejercicio, la estrategia genera una pérdida máxima. Se calcula como la suma de la prima de la opción de compra y la prima de la opción de venta. Aquí un lote de Nifty tiene 25 acciones.

La pérdida máxima aquí sería

= 173+260= 433(Prima whole)

= 433 x 25

= 10.825 rupias.

Puntos de equilibrio

La estrategia consta de dos puntos de equilibrio: –

Punto de equilibrio superior = precio de ejercicio + prima whole.

Es decir, 24250+433=24683. Si el precio al contado supera este punto, la estrategia comienza a generar ganancias al vencimiento.

Punto de equilibrio inferior = precio de ejercicio – prima whole.

Es decir, 24250–433=23817. Si el precio al contado cae por debajo de este punto, la estrategia comienza a generar ganancias al vencimiento.

Lea también…

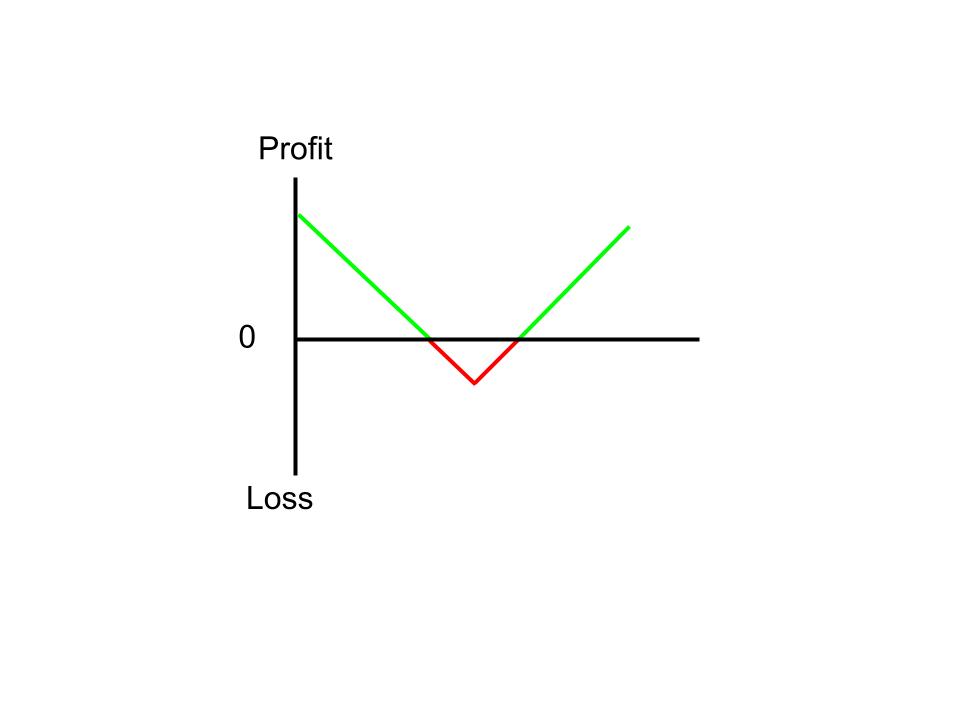

tabla de pagos

El cuadro de pagos anterior indica que:

Si el precio de un valor subyacente vence entre el punto de equilibrio superior y el punto de equilibrio inferior, la estrategia generará pérdidas. Si el precio de un valor subyacente vence por encima de los puntos de equilibrio superior e inferior, la estrategia generará ganancias.

Ventajas

Cuando existe una expectativa de movimiento direccional en el mercado, esta estrategia es muy rentable. Los tramos de opción se pueden ajustar en función de los movimientos del mercado para obtener índices de rentabilidad más altos. La estrategia gana si IV (volatilidad) sube.

Desventajas

El margen requerido es bastante bajo pero la probabilidad de éxito es baja. Si el mercado se vuelve lateral, la estrategia incurre en pérdidas. El valor del tiempo tiene un impacto negativo en la estrategia.

Conclusión

Habiendo entendido la estrategia de opciones Lengthy-straddle, concluiremos que la estrategia funciona bien en las condiciones del mercado direccional. Aquí se puede aprovechar el bajo margen requerido, pero si el mercado se limita a un rango, los operadores pueden sufrir enormes pérdidas.

Con una mejor comprensión de esta estrategia, se pueden ajustar las opciones para improvisar las configuraciones con buenas relaciones riesgo-recompensa. Un operador rentable siempre sigue la gestión de riesgos para ser rentable a largo plazo.

Escrito por Deepak

Al utilizar el filtro de acciones, el mapa de calor de las acciones, las pruebas retrospectivas de carteras y la herramienta de comparación de acciones en el portal Commerce Brains, los inversores obtienen acceso a herramientas integrales que les permiten identificar las mejores acciones, también actualizarse con las noticias del mercado de valores y tomar decisiones bien informadas. inversiones.

¡Comience su viaje en el mercado de valores hoy!

¿Quiere aprender a operar e invertir en el mercado de valores? Asegúrese de consultar los cursos exclusivos sobre mercado de valores de FinGrad, la iniciativa de aprendizaje de Commerce Brains. Puede inscribirse en cursos y seminarios internet GRATUITOS disponibles en FinGrad hoy y avanzar en su carrera comercial. ¡¡Únete ahora!!

")

")